Las previsiones de ingresos trimestrales se disparan multiplicándose por 268. ¿Hasta dónde llega la posición de Galaxy Digital en el auge de las acciones relacionadas con criptomonedas?

Desde el surgimiento de las plataformas OTC de criptomonedas, se han producido dos grandes puntos de inflexión. En 2024, los catalizadores fueron la aprobación de los ETF de Bitcoin y Ethereum, mientras que la Unión Europea y Dubái comenzaron a desplegar marcos regulatorios (MiCA, VARA) que permitieron operaciones OTC a gran escala y bajo un marco legal, facilitando que las instituciones adquirieran activos digitales de manera ágil. Ya en 2025, tras la introducción por el expresidente Trump del concepto de “capital mundial de las criptomonedas”, las finanzas tradicionales dieron un giro radical. Con la oleada de nuevas políticas cripto, a principios de 2025 Bitcoin alcanzó máximos históricos y Ethereum se disparó, lo que llevó a un aumento significativo de las asignaciones institucionales y los volúmenes de negociación OTC.

El trading OTC suele implicar la coincidencia directa entre compradores y vendedores. Al ofrecer una sola cotización, no existe slippage ni pujas. La liquidación se ejecuta a través de billeteras en custodia o cuentas institucionales. Estas operaciones nunca pasan por el libro de órdenes público, por lo que las posiciones permanecen ocultas al mercado. Como auténticos “dark pools” cripto, los desks OTC no revelan detalles individuales de las operaciones de los usuarios; sin embargo, a diferencia de las finanzas tradicionales, los analistas on-chain pueden rastrear indicios.

En julio de 2025 se completó una de las mayores operaciones OTC de Bitcoin jamás registradas: 80.000 BTC (alrededor de 9.000 millones de dólares) cambiaron de manos, con un impacto mínimo sobre los mercados públicos. Galaxy Digital, la mesa OTC cripto más prestigiosa de Wall Street, gestionó la operación, y sus resultados financieros del segundo trimestre reflejaron un crecimiento de ingresos 268 veces superior al año anterior.

¿Qué papel desempeñan hoy las plataformas OTC en este nuevo escenario de claridad regulatoria? ¿Y cómo despliega Galaxy Digital estratégicamente sus recursos para navegar el ecosistema cripto-bursátil? BlockBeats ha investigado estas cuestiones en profundidad.

El tercer pilar de la liquidez cripto

En plena ola de adopción institucional, las mesas OTC han emergido como el “tercer pilar de la liquidez” en el mercado cripto, junto a los exchanges centralizados (CEX) y descentralizados (DEX). Para instituciones que gestionan cientos de millones de dólares, los CEX y DEX no pueden absorber este volumen de órdenes sin provocar alta volatilidad. Las plataformas OTC, por tanto, actúan como intermediarios de alto valor añadido, abriendo o cerrando posiciones para instituciones de forma discreta y fuera del escrutinio público.

Durante 2024, el volumen de trading OTC superó al del año anterior todos los meses, poniendo de manifiesto una tendencia: los participantes del mercado prefieren ejecutar en canales privados en lugar de exponer sus estrategias en los mercados abiertos. Para ellos, el cripto ha evolucionado de especulación marginal a clase de activo legítima. Wall Street ha dejado atrás el escepticismo y ahora participa activamente. Se prevé que este crecimiento se acelere exponencialmente en 2025.

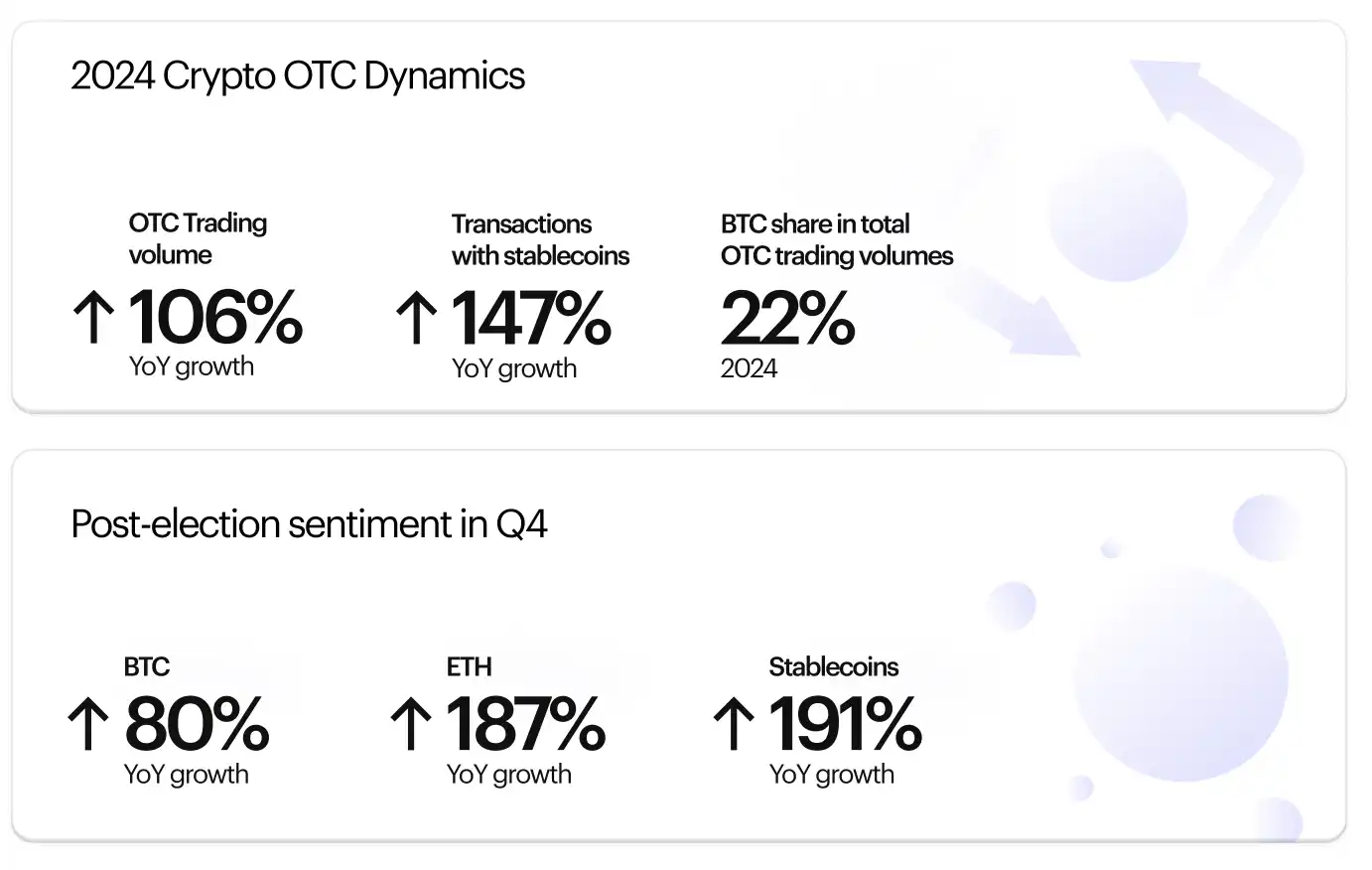

Finery Markets destaca que cada vez más referentes de las finanzas tradicionales “pasan del escepticismo a la neutralidad o aceptación”, acelerando el auge de la actividad OTC. Cuantas más operaciones se canalizan a través de dark pools, menor es la volatilidad global del mercado. El informe de Finery Markets del cuarto trimestre de 2024 cifra el aumento interanual del volumen OTC en un 106 %, y en el primer semestre de 2025 el volumen spot OTC creció otro 112,6 % respecto al mismo periodo de 2024.

Si bien los avances regulatorios en Europa y Estados Unidos ocupan titulares, la actividad OTC en Asia también avanza con fuerza. OSL, mesa con licencia en Hong Kong, junto a nuevos actores de Emiratos Árabes Unidos y el Sudeste Asiático, atraen flujos globales de alto volumen. Operadores tradicionales como Flow Traders han entrado en escena aplicando estrategias cuantitativas y de alta frecuencia, ofreciendo cotizaciones de bloques personalizadas y optimizando la eficiencia y el impacto de mercado. Todo ello refuerza el carácter estratégico de las operaciones OTC como pool de liquidez invisible del sector cripto.

Galaxy Digital en el foco institucional

Entre los grandes referentes OTC, Galaxy Digital, dirigida por Mike Novogratz, sobresale claramente en la reciente ola de compras institucionales. Galaxy es un banco de inversión cripto integral con una potente operación OTC, que abarca trading, inversión, gestión de activos, consultoría y minería. Su cartera de clientes incluye grandes cotizadas y fondos de cobertura. No obstante, la principal fuente de ingresos procede de la operativa spot e inversión OTC. Apoyada en los 20 años de experiencia en Wall Street de su fundador y en estándares de cumplimiento de compañía cotizada, Galaxy continúa atrayendo capital institucional creciente. Su plataforma ha alojado operaciones en bloque con ETH, BTC y tokens de moda como SOL y BNB.

Un traspaso épico de 80.000 BTC aterriza sin perturbar el mercado

Como ya se señalaba, la transferencia OTC única de 80.000 BTC en solo cuatro días—valorada en 9.000 millones de dólares—es una de las más relevantes en la historia cripto, intermediada por Galaxy Digital.

El 25 de julio, Galaxy Digital anunció que se le había encomendado la gestión de esta venta masiva de BTC por parte de un inversor “de la época de Satoshi”, como parte de la planificación patrimonial. Galaxy se reservó el nombre del cliente, limitándose a señalar que la operación formaba parte de una estrategia de gestión de patrimonio. Destaca que la liquidación de 80.000 BTC apenas alteró el mercado. A partir del 17 de julio, antiguas carteras comenzaron a transferir BTC a la mesa OTC de Galaxy, pero la venta tuvo un impacto mínimo en los precios. Tras el anuncio, BTC sufrió una breve caída del 4 % (bajando de 115.000 dólares), pero en cuestión de horas se recuperó hasta los 117.300 dólares.

El analista Jason Williams destacó que el mercado “absorbió completamente” la venta masiva. Joe Consorti añadió: “80.000 BTC (más de 9.000 millones de dólares) vendidos a precio de mercado—la cotización apenas se movió.” Este hecho pone en evidencia la profundidad del mercado OTC actual: las contrapartes asumieron una venta colosal prácticamente al instante, y también subraya la relevancia de los dark pools en el ecosistema cripto contemporáneo. La dirección OTC publicada de Galaxy (bc1q0) puede manejar, según el sentimiento, desde cientos de millones hasta miles de millones de dólares en BTC semanalmente, y las cifras reales podrían ser superiores.

Las tesorerías en ETH apuestan por el OTC

En el segundo trimestre de 2025 afloraron órdenes de compra de Ethereum de tamaño excepcional en la blockchain, lo que generó expectación en la comunidad cripto. Desde el 9 de julio, 14 nuevas carteras han utilizado los desks OTC de Galaxy Digital o FalconX para adquirir 856.554 ETH—unos 3.160 millones de dólares—sin historial previo en la cadena, señal de que “los grandes actores están construyendo posiciones en ETH de forma discreta”.

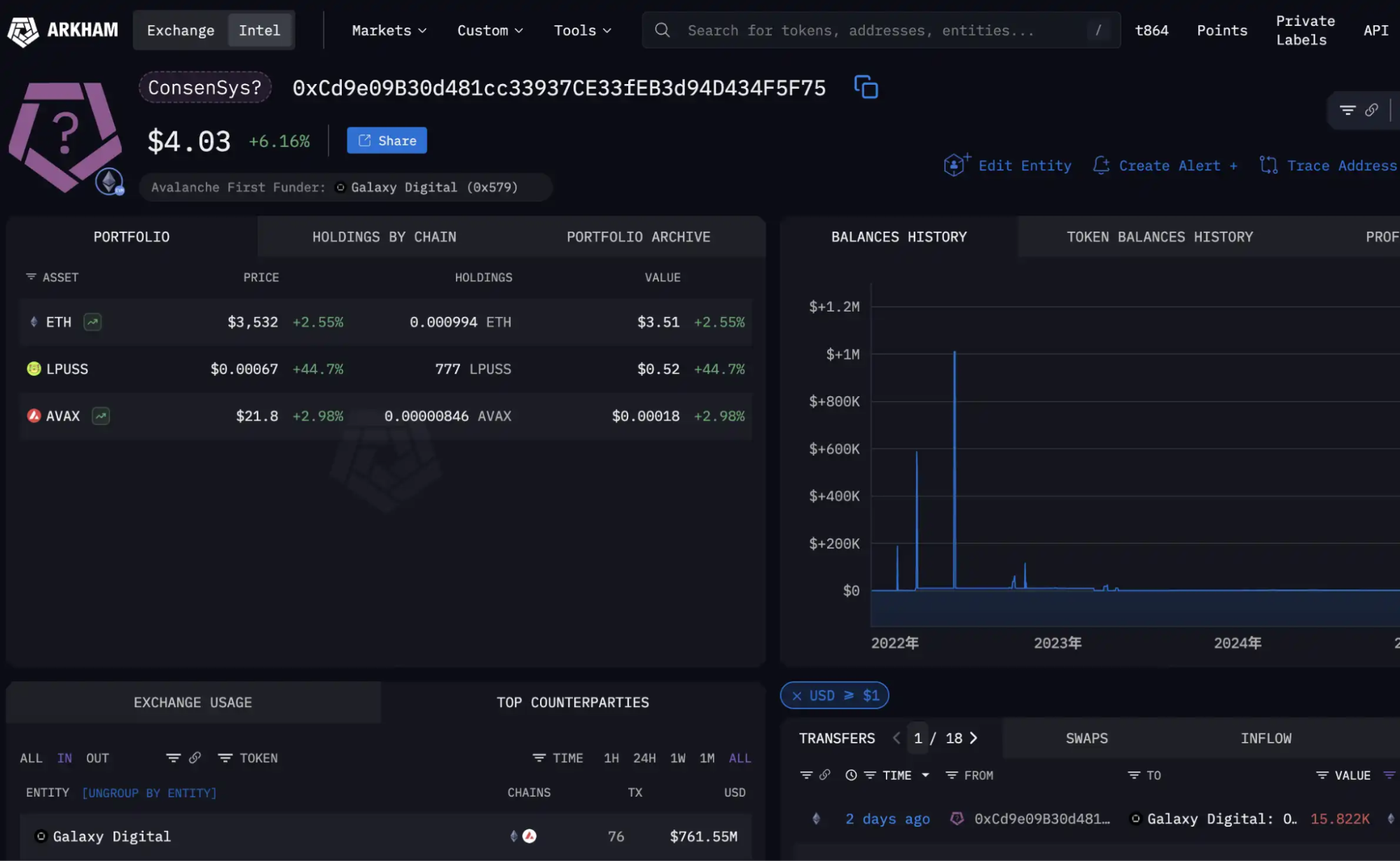

Según Arkham Intelligence, desde finales de julio una nueva cartera (0xdf0A…2EF3) compró cerca de 300 millones de dólares en ETH a través del desk OTC de Galaxy en solo tres días. Esta dirección mantuvo 79.461 ETH a un coste de 300 millones de dólares; al valor de mercado (282,5 millones), arrojaba una pérdida latente de 26 millones (un 8,7 %). Indica que la ballena compró con prima, pero a pesar de ello reforzó su posición.

Sólo el 5 de agosto, tres carteras más adquirieron en conjunto 63.837 ETH—valorados en 236 millones de dólares—a través de Galaxy y FalconX. EyeOnChain compartió algunas de estas direcciones (0x55CF…679, 0x8C6b…60, 0x86F9…446), estimando que cada una acumula decenas o incluso cientos de millones en ETH, y una de ellas supera los 110.000 ETH (más de 400 millones de dólares).

¿Quién está detrás? Todo apunta a SharpLink Gaming, que desde junio de 2025 ha anunciado que seguirá la estrategia de MicroStrategy, acumulando ETH como activo de tesorería. Entre junio y finales de julio, SharpLink recurrió a emisiones ATM y a compras OTC para amasar casi 500.000 ETH. Al 27 de julio, tenía 438.190 ETH, un 21 % más que la semana anterior, con más de 77.000 ETH adquiridos a un precio medio de 3.756 dólares esa semana.

Al cerrar julio, SharpLink superaba los 449.000 ETH. A inicios de agosto, la compañía siguió comprando en caídas: gastó 43,09 millones en 11.259 ETH el 31 de julio y sumó otros 18.680 ETH de Galaxy el 4 de agosto. Analistas estiman que SharpLink ya acumula más de 499.000 ETH a un precio medio de 3.064 dólares, valorados en unos 1.800 millones y con plusvalías no realizadas de 275 millones. Prácticamente todas estas compras se ejecutaron vía desks OTC como Galaxy y FalconX. El fundador de Wintermute afirmó que su mesa OTC quedó prácticamente agotada tras las compras de grandes inversores. Además de SharpLink (hoy el segundo mayor poseedor de ETH a nivel mundial), Bitmine—socio estratégico de Galaxy—mantiene la posición más relevante.

La cartera vinculada 0xCd9 ha transferido más de 800 millones de dólares en ETH a SharpLink. Las carteras 0xdf0 y 0x286 han enviado alrededor de 300 millones cada una, lo que revela vínculos financieros significativos.

Aunque resulta inviable desentrañar todos los nexos tras estas acumulaciones OTC tan concentradas, hay una certeza: esta tendencia subyacente está incidiendo de manera decisiva en la oferta y demanda de ETH. BlockBeats calcula que solo un pequeño grupo de direcciones OTC on-chain principales de Galaxy han canalizado 5.444 millones de dólares en operaciones OTC de ETH en los últimos 90 días, es decir, más de 1.800 millones mensuales de media.

Arkham identifica que estas cuatro carteras OTC—0x335, 0x15, 0x46f y 0xb9c—han gestionado ese volumen.

Juez y jugador: la estrategia MicroStrategy, ahora en la cadena BNB

Si 2024 fue el año de BTC y ETH, la segunda mitad de 2025 catapultó a BNB al centro de atención institucional. En julio, CEA Industries (VAPE), empresa cotizada en Nasdaq y dedicada inicialmente a controles agrícolas y cigarrillos electrónicos, sorprendió anunciando su reconversión a “compañía de tesorería BNB”. Planea captar hasta 1.250 millones de dólares mediante colocaciones privadas y opciones, destinados íntegramente a la compra de BNB. La noticia disparó el valor de las acciones de VAPE un 550 % en una sola sesión.

El artífice de este giro es David Namdar, cofundador de Galaxy Digital y nuevo CEO de VAPE. Russell Read, socio de 10X Capital y ex CIO de CalPERS, se incorpora como CIO. Namdar aspira a invertir hasta 500 millones—posiblemente 1.250 millones—en los próximos 24 meses para construir una posición robusta en BNB, mediante compras en mercado abierto, operaciones estratégicas en bloque y estrategias DeFi/yield.

Esto convertiría a VAPE en el primer comprador institucional de BNB en mercado abierto a gran escala, con los canales OTC como vía esencial. Dado que la oferta y circulación de BNB están muy concentradas (el fundador de Binance, CZ, controla alrededor del 71 % de los BNB en circulación), absorber cientos de millones en BNB sin sacudir el mercado solo es viable a través de operaciones OTC en bloque o transferencias protocolarias. La potente red OTC y la liquidez de Galaxy Digital preparan el terreno para la “MicroStrategy de Namdar, versión BNB”. Como tercera cripto por capitalización, BNB ya se consolida como activo de asignación institucional.

Coinbase—con su suite integrada de custodia, trading e infraestructura blockchain—, Galaxy Digital—referente en intermediación cripto-bursátil y OTC—, y los brokers y plataformas tradicionales que convergen rápidamente, evidencian la tendencia del sector hacia una mayor regulación y concentración de mercado. El reciente lanzamiento de Crypto Project lo prueba. Llegamos a la era del dominio institucional y la regulación, en la que las plataformas OTC—auténticos “dark pools transparentes” del cripto—desempeñarán un papel sistémico cada vez más relevante.

Aviso legal:

- Este artículo es una reproducción de BLOCKBEATS; los derechos de autor corresponden al autor original BUBBLE. Para cualquier cuestión sobre la reproducción, contacte con el equipo de Gate Learn, que atenderá su solicitud conforme a los procedimientos establecidos.

- Aviso: Las opiniones expuestas en este texto pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones idiomáticas han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie artículos traducidos sin citar a Gate.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?