xStocks et la nouvelle vague de tokenisation des actions américaines : L'essor, les défis et les perspectives des titres on-chain

Aperçu de la tokenisation des actions américaines et de l'état mondial

La tokenisation des actions américaines fait référence au processus de conversion des actifs traditionnels d'actions américaines en jetons numériques à l'aide de la technologie blockchain. Ces jetons sont généralement indexés sur des actions réelles dans un rapport de 1:1 et prennent en charge le trading et le règlement sur la blockchain. Contrairement aux actions traditionnelles qui ne peuvent être échangées que pendant des heures de trading spécifiées, les actions américaines tokenisées peuvent être échangées 24/7 et prennent en charge la propriété fractionnée, ce qui réduit considérablement les barrières à l'investissement et améliore la liquidité. Selon les prévisions d'institutions telles que le Boston Consulting Group, l'échelle mondiale de la tokenisation des actifs réels (RWA) pourrait atteindre entre 2 000 milliards et 30 000 milliards de dollars d'ici 2030, les actions et les ETFs représentant une part importante. D'ici 2025, bien que l'échelle globale des actifs tokenisés soit encore au niveau de dizaines de milliards de dollars, la tokenisation des actions américaines, en tant que composant clé, a un potentiel énorme.

Les tentatives de tokenisation des actions américaines peuvent être retracées jusqu'à la vague d'Offres de Jetons de Sécurité (STO) en 2017, mais les premiers projets sont restés principalement à des stades conceptuels et expérimentaux. Vers 2020, des échanges centralisés comme FTX et Binance ont lancé des services d'"actions tokenisées" (essentiellement des certificats de registre interne), offrant le trading sur des actions populaires comme TSLA (Tesla) et AAPL (Apple), mais ces services ont rapidement été arrêtés en raison d'un manque de transparence sur la chaîne et de pressions réglementaires. Le secteur DeFi a également vu des solutions d'actifs synthétiques : le protocole Mirror dans l'écosystème Terra a lancé des jetons synthétiques (mAssets) indexés sur les prix des actions américaines, et le protocole Synthetix a soutenu des actions synthétiques (comme sTSLA, sAAPL) basées sur des garanties SNX. Cependant, ces jetons synthétiques purs n'étaient pas soutenus par des actifs réels, et Mirror s'est finalement effondré à zéro valeur en raison de l'effondrement de l'UST, tandis que Synthetix a progressivement retiré les produits d'actions synthétiques en raison d'un manque de demande. Par conséquent, ce n'est que récemment que les jetons d'actions sur la chaîne émis par des institutions conformes européennes ou suisses et soutenus 1:1 par des actions physiques (comme les xStocks de Backed Finance et les dShares de Dinari) ont commencé à attirer l'attention et la promotion du marché.

Aperçu de la plateforme xStocks

Source : https://xstocks.com/

La série xStocks de Backed Finance émet des jetons d'actions adossés à des actifs physiques via les chaînes Ethereum (ERC-20) et Solana (SPL), reliant la finance traditionnelle au trading sur chaîne. En mai 2025, la plateforme de tokenisation d'actifs conforme aux normes suisses Backed Finance a lancé pour la première fois la gamme de produits xStocks, comprenant plus de 60 jetons indexés 1:1 pour des actions et des ETF américains tels que Apple (AAPL), Tesla (TSLA), NVIDIA (NVDA) et l'ETF S&P 500 Index (SPY). Les actions physiques sous-jacentes des xStocks sont détenues par des institutions de garde réglementées (telles que des banques suisses comme InCore Bank et Maerki Baumann), l'émetteur étant un SPV détenant des numéros ISIN approuvés par la réglementation de l'UE, garantissant la sécurité des actifs et la transparence d'un point de vue légal. En conformité avec les réglementations, les xStocks ne sont ouverts qu'aux utilisateurs non américains, les investisseurs américains étant interdits d'acheter ou de détenir le produit. Ces jetons soutiennent l'achat, la vente, le prêt et la création de marché sur des échanges cryptographiques mondiaux tels que Bybit et Kraken, ainsi que sur des protocoles DeFi (tels que Raydium, Jupiter, Kamino sur Solana), réalisant véritablement une circulation interplateforme et un trading composable.

Les principales caractéristiques de xStocks incluent :

- Trading 24/7 : Les utilisateurs peuvent échanger des xStocks à tout moment sur des plateformes centralisées ou décentralisées, brisant ainsi les limitations des heures de trading traditionnelles du marché boursier.

- Propriété fractionnée : Le mécanisme de tokenisation abaisse la barrière d'entrée pour les actions à prix élevé (par exemple, l'achat de petites parts avec USDC/USDT), permettant à un plus grand nombre d'investisseurs de participer.

- Couverture mondiale : Les utilisateurs peuvent transférer la liquidité des jetons entre différents écosystèmes, réalisant ainsi des échanges mondiaux grâce à la liquidité sur chaîne et aux marchés ouverts.

Les utilisateurs peuvent échanger des xStocks à tout moment sur des plateformes centralisées ou décentralisées, brisant les limitations des heures de trading traditionnelles du marché boursier. Le mécanisme de tokenisation abaisse la barrière d'entrée pour les actions à prix élevé (par exemple, acheter de petites actions avec USDC/USDT), tout en s'appuyant sur la liquidité en chaîne et les marchés ouverts, les utilisateurs peuvent transférer la liquidité des jetons entre différents écosystèmes. xStocks intègre également des oracles Chainlink et le protocole CCIP pour garantir l'exactitude des données de prix en chaîne et l'interopérabilité entre chaînes. Dans l'ensemble, la plateforme xStocks combine le soutien de valeur des actions traditionnelles avec les avantages de trading efficaces de la blockchain, permettant aux investisseurs du monde entier de participer aux investissements en actions américaines en utilisant des portefeuilles crypto et des outils DeFi dans un cadre de garde sécurisé et réglementaire.

Architecture Technique Detaillée de xStocks

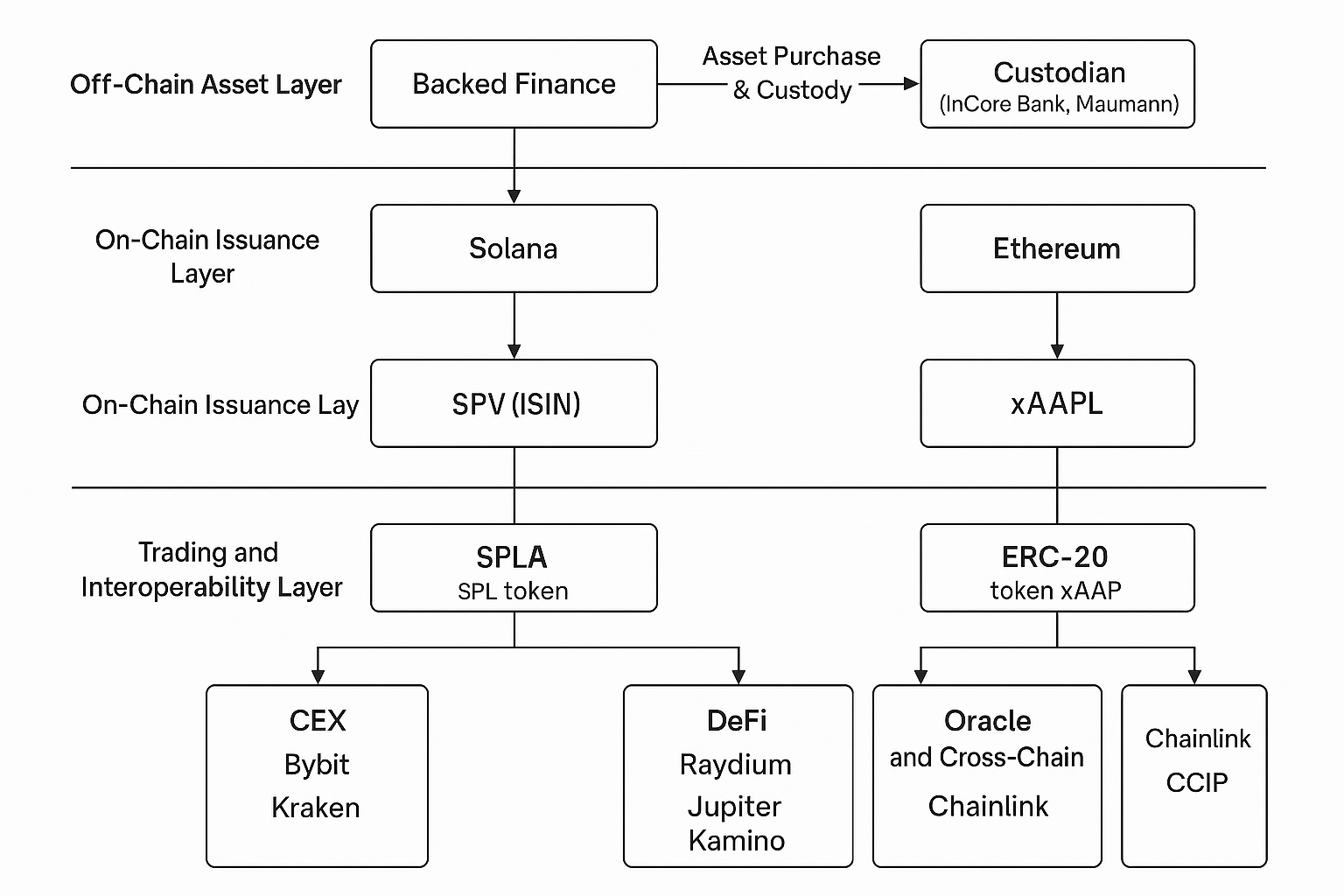

L'architecture technique de xStocks repose sur deux principes fondamentaux : « conformité hors chaîne + composabilité sur chaîne », garantissant la garde légale des actifs physiques et la libre circulation des jetons sur chaîne. La conception globale du système peut être divisée en trois niveaux : Couche d'actifs hors chaîne, Couche d'émission sur chaîne et Couche d'interopérabilité de trading, qui construisent en collaboration un système d'actions tokenisées conforme, sécurisé et flexible.

Diagramme d'architecture technique xStocks (Source : Gate Learn Creator Max)

1. Couche d'actifs hors chaîne : Conservation des actions physiques + Structure SPV

Les actifs derrière xStocks sont émis et gérés par Backed Finance, basé en Suisse, fonctionnant comme suit :

- Achat et conservation d'actifs: Lorsque les utilisateurs achètent un jeton xStocks (par exemple, xTSLA) via des protocoles ou des plateformes on-chain, Backed Finance achète en conséquence une quantité équivalente d'actions réelles sur le marché boursier traditionnel et les dépose dans des comptes en fiducie sous des banques réglementées (telles que InCore Bank, Maerki Baumann).

- Structure juridique SPV: Chaque émission de jeton est enregistrée par l'intermédiaire d'un véhicule de placement spécifique (SPV) et demande un code d'identification ISIN de l'UE. Cette structure garantit que chaque classe de jeton d'actions dispose d'un véhicule d'émission légal unique et est indexée 1:1 sur l'actif correspondant.

- Diffusion d'informations sur l'audit hors chaîne et la conformité: La quantité, le type et l'état des actifs en garde sont régulièrement divulgués par des institutions d'audit tierces, garantissant que les TOKEN on-chain sont toujours entièrement adossés à des actifs physiques. Ce mécanisme répond aux exigences de transparence et de protection des investisseurs dans le cadre de la directive MiFID II de l'UE.

2. Couche d'Émission On-chain : Déploiement Multi-chaînes SPL/ERC-20 + Gestion de Contrats Intelligents

xStocks adopte principalement deux types de normes d'émission sur la chaîne :

- Chaîne Solana (SPL): xStocks a d'abord déployé ses jetons d'actions (comme xAAPL, xSPY) sur le réseau Solana, tirant parti de son débit élevé et de ses faibles coûts de transaction. Les jetons SPL prennent en charge nativement les applications DeFi sur Solana, telles que Jupiter, Kamino, Marinade, etc.

- Chaîne Ethereum (ERC-20): Pour réaliser la compatibilité inter-chaînes et l'expansion multi-chaînes, Backed relie également les jetons à Ethereum, Polygon, Avalanche et d'autres chaînes publiques via des protocoles inter-chaînes tels que LayerZero et Chainlink CCIP, offrant un support pour les CEX et d'autres plateformes DeFi.

Le cycle de vie de chaque jeton (émission, destruction, transfert) est contrôlé par des contrats intelligents sur la blockchain. Ces contrats vérifient le statut d'autorisation de l'SPV émetteur, l'équivalence des actifs de garde et maintiennent la synchronisation entre les oracles hors chaîne et les états sur chaîne.

3. Couche de trading et d'interopérabilité : CEX, DeFi, intégration d'oracle

xStocks prend non seulement en charge les transferts directs entre les portefeuilles on-chain, mais est également intégré dans plusieurs protocoles de trading et financiers, offrant une grande interopérabilité :

- Intégration d'échange centralisé (CEX): xStocks peuvent être échangés via des plateformes prises en charge comme Bybit et Kraken, offrant une expérience utilisateur familière pour les utilisateurs traditionnels.

- Intégration du protocole de finance décentralisée (DeFi): Les détenteurs de jetons peuvent fournir de la liquidité sur Raydium, automatiser le market making sur Kamino et utiliser des jetons comme garantie pour le prêt sur MarginFi sur Solana, renforçant ainsi l'utilité on-chain des actifs.

- Support Oracle: En tirant parti du système oracle de Chainlink, xStocks peut réaliser une synchronisation en temps réel des prix, des valeurs nettes d'actifs et des informations hors chaîne. Grâce à CCIP (Protocole d'interopérabilité inter-chaînes), Backed peut garantir que les états des jetons sont cohérents sur plusieurs chaînes, éliminant ainsi les opportunités d'arbitrage.

Comparaison de xStocks avec des plates-formes similaires

Actuellement, il existe principalement trois types de solutions de tokenisation d'actions similaires à xStocks sur le marché : Émission conforme aux tiers (représenté par xStocks, Dinari, etc.), Émission auto-gérée par le courtier (représenté par Robinhood), et Modèles de dérivés synthétiques (représenté par des CFD et des protocoles synthétiques DeFi existants). Le tableau suivant compare brièvement xStocks avec certains projets similaires en termes de mécanismes d'émission, d'actifs de soutien et d'architecture technique :

Table de comparaison des plateformes de tokenisation d'actions américaines (Source : Gate Learn Creator Max)

Contrairement aux protocoles d'actifs synthétiques décentralisés tels que Synthetix et Mirror, xStocks adopte un modèle de garantie d'actifs physiques 1:1, avec de vraies actions détenues par des institutions de garde réglementées, réalisant un ancrage direct de la valeur du jeton à la valeur des actions. Les premiers, comme mAssets et sTSLA, reposent uniquement sur le staking de jetons et la tarification oracle, manquant de soutien d'actifs réels, et présentent des risques plus élevés, ayant progressivement quitté le marché mainstream. Les dTokens de DeFiChain sont également des actifs synthétiques, garantis par DFI, et bien qu'ils accèdent aux sources de données Nasdaq, ils ont encore du mal à éliminer les barrières de confiance.

En comparaison, le modèle xStocks présente des avantages de conformité significatifs : les tokens sont soutenus par une garde d'actifs auditable, avec des relations juridiques claires, équivalentes à la détention de dettes en actions. De plus, xStocks combine des fonctionnalités DeFi sur chaîne, soutenant la création de marché et le prêt, avec une forte évolutivité. Comparé à des courtiers comme Robinhood, bien que ce dernier avance également dans l'émission sur chaîne, il existe des limitations évidentes en matière de barrières techniques et de coûts. En résumé, xStocks atteint un équilibre entre confiance et utilisabilité avec son modèle « émission tierce conforme + accès multiplateforme ».

Introduction à la section Gate xStock

Gate’s Section xStock est une plateforme de trading d'actions tokenisées conçue pour les utilisateurs de crypto, reliant les prix des actions de grandes entreprises cotées à des actifs on-chain grâce à la technologie blockchain. Les utilisateurs peuvent négocier des produits de contrats perpétuels de sociétés populaires comme Apple, Tesla, Google, Amazon en utilisant des actifs crypto (comme USDT) sans ouvrir de comptes de titres traditionnels. Les produits xStock supportent opérations longues et courtes bidirectionnelles, effet de levier de 1 à 10x, et sont ouverts au trading 24 heures sur 24, combinant la transparence on-chain avec la flexibilité des contrats pour offrir aux participants du marché crypto un nouveau moyen de participer aux actifs technologiques mondiaux.

Source : https://www.gate.com/trade/CRCLX_USDT

Sélectionnez la section xStock dans le Spot ou les Futures pour entrer.

Défis réglementaires et juridiques

Les projets de tokenisation d'actions aux États-Unis font face à des problèmes réglementaires complexes dans leur promotion mondiale. Aux États-Unis, la SEC n'a pas encore établi de cadre réglementaire clair pour la tokenisation des actions, et des discussions sont en cours sur la manière de protéger les droits des investisseurs (comme les dividendes et les droits de vote) et les systèmes de trading (comme les règles de meilleure exécution). L'Association des industries des valeurs mobilières et des marchés financiers (SIFMA) s'est récemment opposée publiquement à l'octroi d'exemptions réglementaires aux plateformes crypto, arguant que tout trading de valeurs mobilières tokenisées devrait se conformer aux lois sur les valeurs mobilières traditionnelles. Pendant ce temps, la commissaire de la SEC, Peirce, a déclaré qu'ils recherchaient de possibles ordonnances d'exemption pour permettre l'émission et le trading de valeurs mobilières utilisant la technologie des registres distribués. Dans l'ensemble, l'environnement réglementaire américain devient progressivement plus ouvert mais souligne toujours l'égalité de traitement avec les courtiers et les bourses existants, l'accès au marché nécessitant des courtiers agréés ou une exécution par le biais de systèmes de trading. Des entreprises comme Coinbase communiquent également avec la SEC pour obtenir l'approbation du lancement de services de tokenisation d'actions en conformité avec la réglementation.

Dans l'UE et d'autres marchés matures, les titres tokenisés sont également régis par les réglementations existantes en matière de valeurs mobilières. La MiFID II de l'UE et les prochaines réglementations MiCA considèrent les actions tokenisées comme des valeurs mobilières, imposant des exigences d'accès et de divulgation similaires à celles des actions traditionnelles. L'UE a également lancé le régime pilote DLT, offrant un soutien de type sandbox pour le trading de titres tokenisés éligibles, mais la mise en œuvre complète nécessite encore du temps. Les centres financiers asiatiques comme Singapour et Hong Kong sont également en train de formuler activement des réglementations : l'Autorité monétaire de Singapour (MAS) a inclus les RWA tokenisés sous la juridiction du droit des valeurs mobilières, tandis que la Commission des valeurs mobilières de Hong Kong (SFC) permet l'émission conforme par le biais de licences de plateformes de trading d'actifs virtuels et de systèmes de sandbox STO. Dans marchés émergents, les politiques varient considérablement d'un pays à l'autre : certains pays encouragent l'innovation financière et établissent des environnements réglementaires expérimentaux (comme la VARA des Émirats Arabes Unis, la loi DLT de la Suisse), tandis que d'autres comme la Chine restreignent fortement les actifs cryptographiques, interdisant essentiellement les activités de titres tokenisés localement. Dans ce contexte, la plupart des produits de tokenisation d'actions américaines choisissent l'émission à l'étranger, restreignent la nationalité (interdisant la participation des investisseurs américains et chinois), et s'appuient sur des structures de conformité tierces (comme des accords de garde, des preuves de réserves) pour renforcer la confiance réglementaire.

Impact sur les écosystèmes financiers traditionnels

L'impact potentiel de la tokenisation des actions américaines sur les courtiers traditionnels, les bourses et les intermédiaires financiers est profond. D'une part, la tokenisation ouvre un canal plus pratique pour les investisseurs mondiaux souhaitant investir dans des actions américaines, permettant aux petits et moyens investisseurs ainsi qu'aux utilisateurs des pays en développement de participer au trading d'actions américaines sans comptes de courtage traditionnels. Ce canal décentralisé peut détourner un certain flux d'ordres des plateformes de courtage au détail comme Robinhood et Schwab, obligeant les courtiers traditionnels à accélérer leur transformation numérique. Par exemple, Robinhood lui-même s'est aventuré dans le trading d'actions sur la blockchain et prévoit de lancer un réseau Layer-2 dédié pour soutenir le trading 24/7.

D'autre part, la tokenisation réduit le rôle des chambres de compensation traditionnelles et des intermédiaires : le règlement atomique sur chaîne peut théoriquement remplacer les délais T+1 et T+2, exerçant une pression sur les intermédiaires pour qu'ils restructurent leurs modèles commerciaux. De plus, les actions tokenisées suscitent de nouveaux paysages concurrentiels. Les échanges crypto mondiaux (comme Gate) attirent de grandes quantités de capital qui, autrement, entreraient sur les marchés traditionnels en promouvant des actions sur chaîne. En même temps, les protocoles DeFi utilisant des jetons d'actions comme garantie donnent naissance à des produits innovants tels que le prêt sur chaîne et les ETF décentralisés, brouillant encore les frontières entre la finance traditionnelle et la finance crypto.

D'un point de vue comportemental des utilisateurs, les investisseurs pourraient de plus en plus privilégier des produits permettant une diversification inter-marchés, tels que l'achat d'actions américaines avec des stablecoins ou le staking de jetons d'actions pour participer aux rendements DeFi. Cette transformation interactive a changé la manière dont les marchés des capitaux sont participés, avec des tendances émergentes où les échanges combinent des fonctions de courtage et les plateformes intègrent le trading et le règlement. Dans l'ensemble, la tokenisation des actions américaines pourrait remodeler les modèles de profit des courtiers et améliorer l'efficacité du trading, mais elle pose également de nouveaux défis en matière de conformité réglementaire et de stabilité du marché.

Perspectives des tendances de développement

En regardant vers l'avenir, le développement du marché des titres tokenisés aux États-Unis sera influencé par plusieurs facteurs, notamment les conditions macroéconomiques, les cycles du marché des cryptomonnaies, la participation institutionnelle et les avancées technologiques.

- D'un point de vue macroéconomique, si la volatilité économique ou du marché mondial augmente, des outils d'investissement on-chain à forte liquidité et à faible coût peuvent attirer des capitaux averses au risque, tandis que les attitudes réglementaires envers les stablecoins et les actifs numériques affecteront indirectement le développement du marché tokenisé. Le marché de la crypto-monnaie lui-même a une nature cyclique : pendant les marchés haussiers, les institutions et les investisseurs de détail sont plus disposés à essayer de nouvelles innovations financières, tandis que les marchés baissiers peuvent retarder la diffusion de tels nouveaux produits à haut risque.

- Sur le front institutionnel, de grandes sociétés de gestion d'actifs ont commencé à explorer ou à émettre des titres on-chain (par exemple, BlackRock, Prudential), et si davantage de courtiers traditionnels et de fonds participent à l'avenir, cela favorisera considérablement la maturité et l'échelle du marché.

- D'un point de vue technologique, l'évolution des registres distribués et des écosystèmes DeFi (tels que l'évolutivité de niveau 2, des systèmes de compensation on-chain plus efficaces) fera baisser le seuil de coût pour la tokenisation et améliorera l'expérience utilisateur. En combinant la recherche sectorielle et les avis d'experts, la tokenisation des actions américaines a le potentiel de devenir un canal d'investissement grand public dans les 5 à 10 prochaines années.

Le marché devrait évoluer vers la conformité et la normalisation : des règles d'émission et de négociation plus claires, des mécanismes de protection des investisseurs plus robustes ; par ailleurs, les catégories de produits deviendront également plus diversifiées, ne se limitant pas aux ETF d'actions, mais pouvant potentiellement couvrir des obligations, des REIT et d'autres actifs physiques. Sur la base d'une infrastructure on-chain mature, les jetons d'actions pourraient devenir une extension de la finance traditionnelle, rendant l'allocation d'actifs plus diversifiée et le trading plus efficace. Cependant, la popularisation à grande échelle dépend encore de la maturité technologique et du soutien réglementaire, et une fois largement reconnue, cela pourrait déclencher de nouvelles innovations en gestion d'actifs lors du prochain cycle économique.

Partager

Contenu

Aperçu de la tokenisation des actions américaines et de l'état mondial

Aperçu de la plateforme xStocks

Architecture Technique Détailée de xStocks

Comparaison de xStocks avec des plateformes similaires

Introduction à la section Gate xStock

Défis réglementaires et juridiques

Impact sur les écosystèmes financiers traditionnels

Perspectives des tendances de développement

Articles connexes

Guide de prévention des arnaques Airdrop

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Risques dont vous devez être conscient lorsque vous négociez des crypto-monnaies

Qu’est-ce que l’analyse technique ?