【Valuta】 Alasan Yen Menguat Terhambat oleh "Guncangan Statistik Ketenagakerjaan" | Harian Valuta Yoshida Tsune | Media Informasi Investasi dan Uang Berguna dari Monex Securities

"Guncangan Statistik Ketenagakerjaan" yang Menerima Suku Bunga Menyusut Sedikit

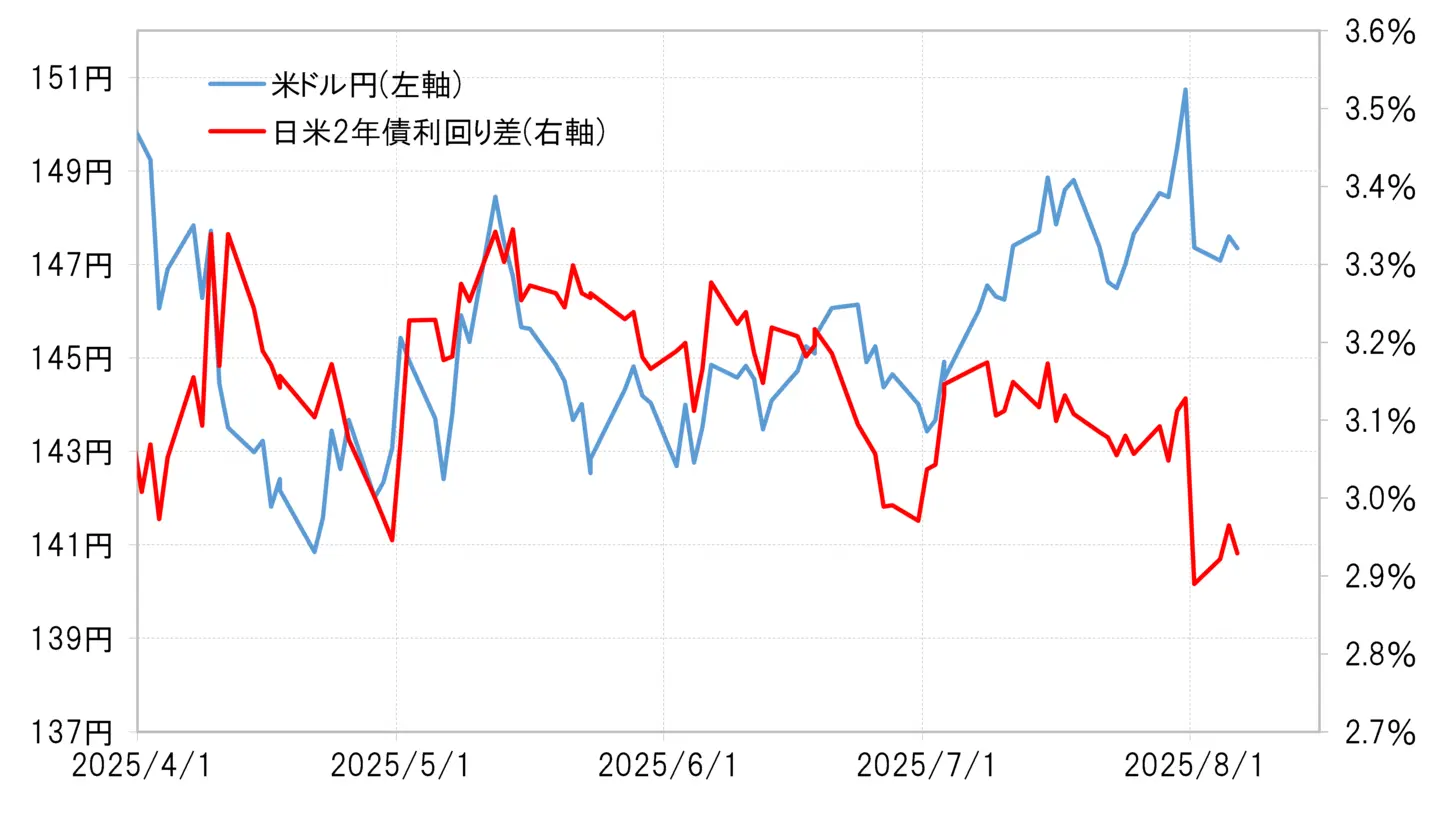

Pada 1 Agustus, nilai tukar dolar AS terhadap yen Jepang turun sekitar 3 yen, yang disebut sebagai "kejutan data ketenagakerjaan", namun setelah akhir pekan pada 4 Agustus, meskipun sempat jatuh ke level 146 yen beberapa kali, pergerakannya relatif stabil. Alasan untuk ini mungkin karena penyempitan tajam selisih suku bunga antara AS dan Jepang (keunggulan dolar AS dan kelemahan yen) yang terjadi akibat "kejutan data ketenagakerjaan" telah mereda (lihat Gambar 1).

【Gambar 1】Perbedaan imbal hasil obligasi 2 tahun AS-Jepang dan USD/JPY (April 2025~)

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Lalu mengapa, penyusutan selisih suku bunga antara Jepang dan Amerika Serikat, sejak minggu ini (minggu 4 Agustus) mengalami jeda? Penyebab utamanya adalah, "kejutan data ketenagakerjaan" yang menyebabkan penurunan tajam suku bunga AS telah terhenti. Imbal hasil obligasi AS 2 tahun yang mencerminkan kebijakan moneter, turun drastis lebih dari 0.2% dari tingkat 3.9% sebelum pengumuman data ketenagakerjaan, menjadi mendekati 3.7% setelah pengumuman, tetapi minggu ini menunjukkan perkembangan di mana penurunan tampak terhambat (lihat Grafik 2).

Lalu mengapa, imbal hasil obligasi pemerintah AS 2 tahun minggu ini mengalami penurunan?

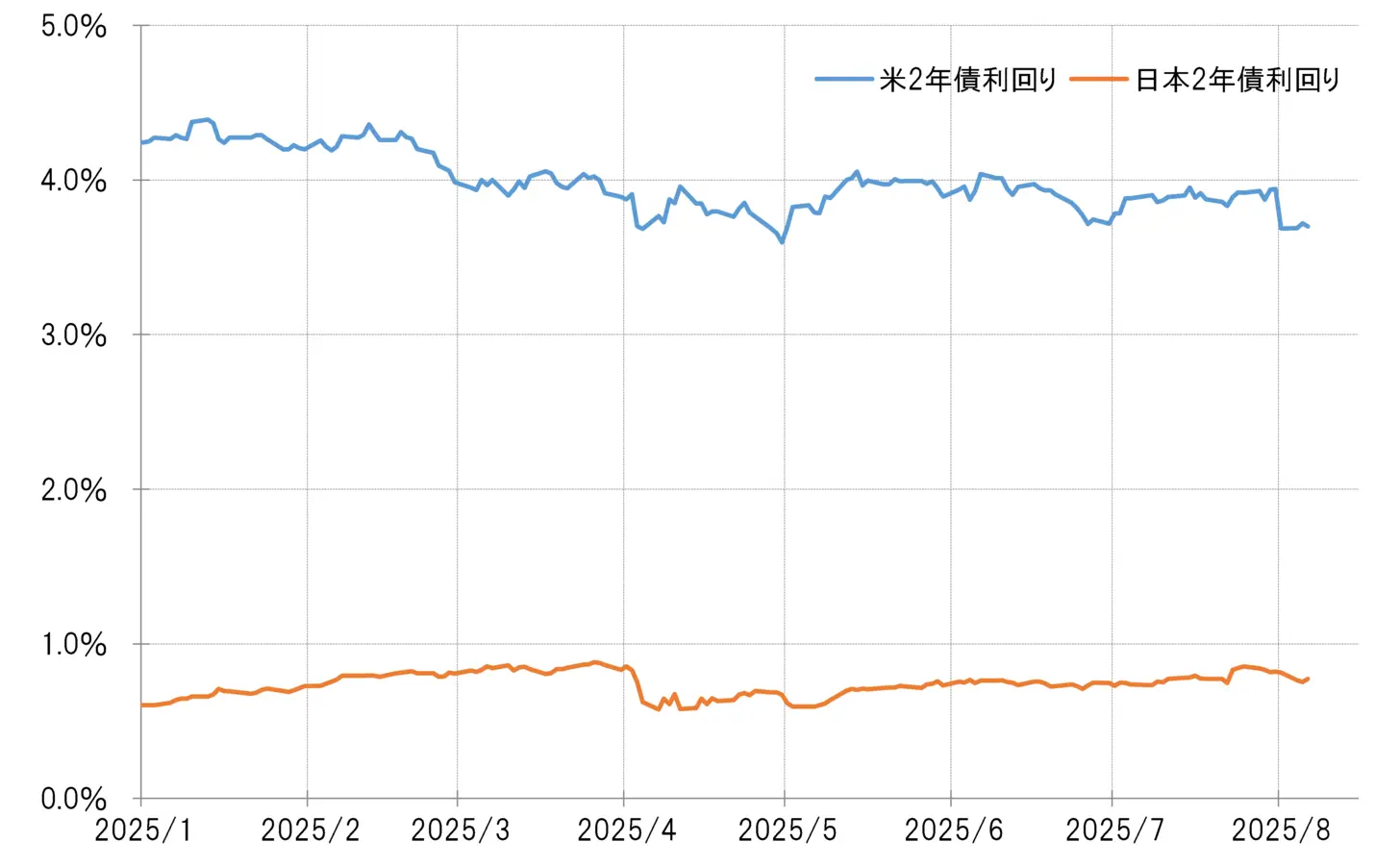

【Tabel 2】Imbal Hasil Obligasi 2 Tahun Jepang dan AS (Januari 2025~)

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Hanya dalam satu hari, memasukkan kembali pemotongan suku bunga awal = "Kejutan Statistik Pekerjaan"

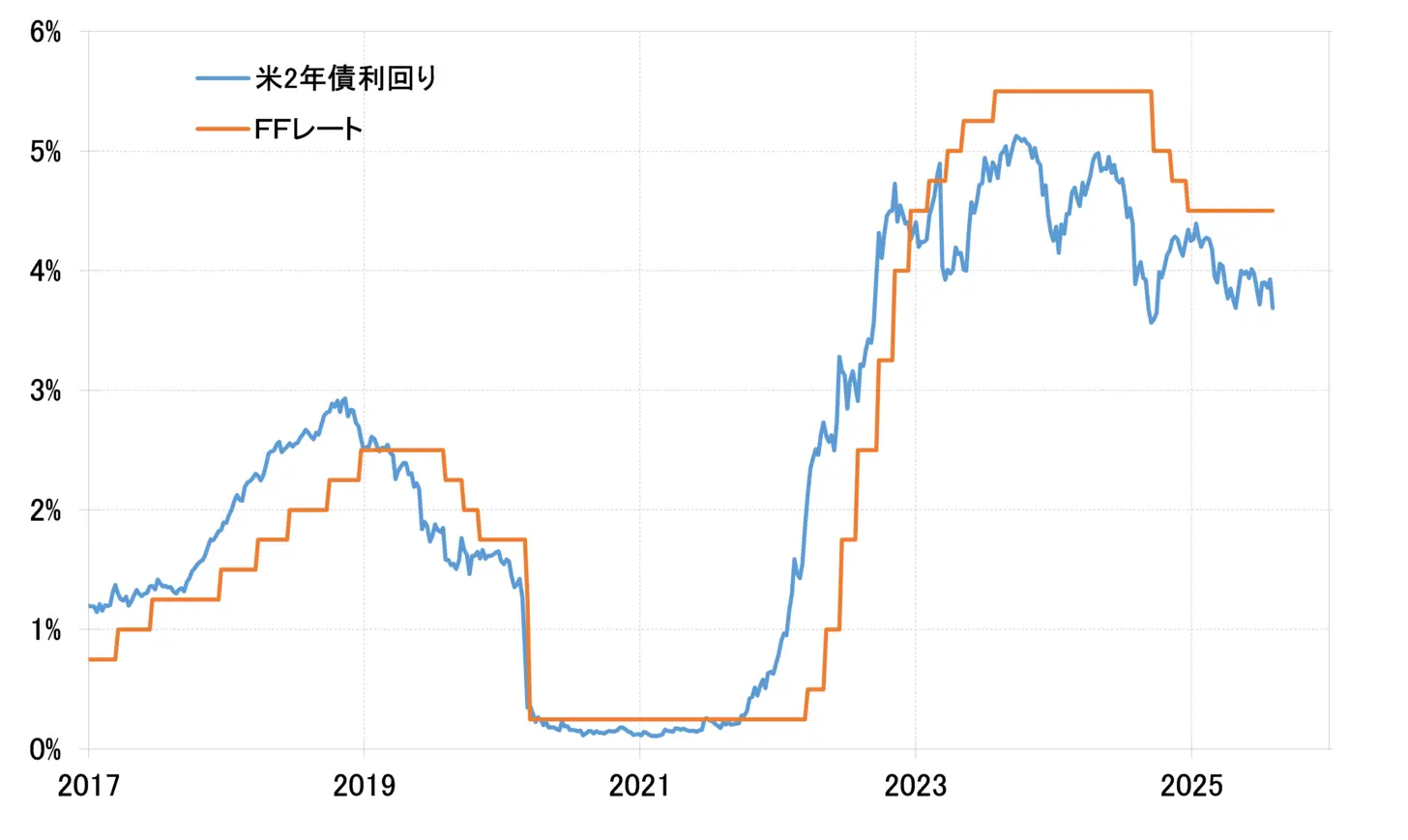

Seperti yang disebutkan di atas, imbal hasil obligasi AS 2 tahun bergerak mencerminkan kebijakan moneter. Oleh karena itu, jika pandangan bahwa suku bunga kebijakan AS, yaitu tingkat FF, akan diturunkan semakin kuat, pada dasarnya akan turun signifikan dengan mengantisipasi penurunan tingkat FF (lihat Gambar 3).

【Tabel 3】Suku Bunga FF dan Imbal Hasil Obligasi AS 2 Tahun (2017-)

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Selanjutnya, sejak Agustus 2019 pada masa pemerintahan Trump periode pertama, ketika FRB mulai melakukan penurunan suku bunga dengan penjelasan "penurunan suku bunga preventif", sebelum penurunan suku bunga dimulai, imbal hasil obligasi pemerintah AS 2 tahun berada di bawah batas atas suku bunga FF saat itu lebih dari 0,7%.

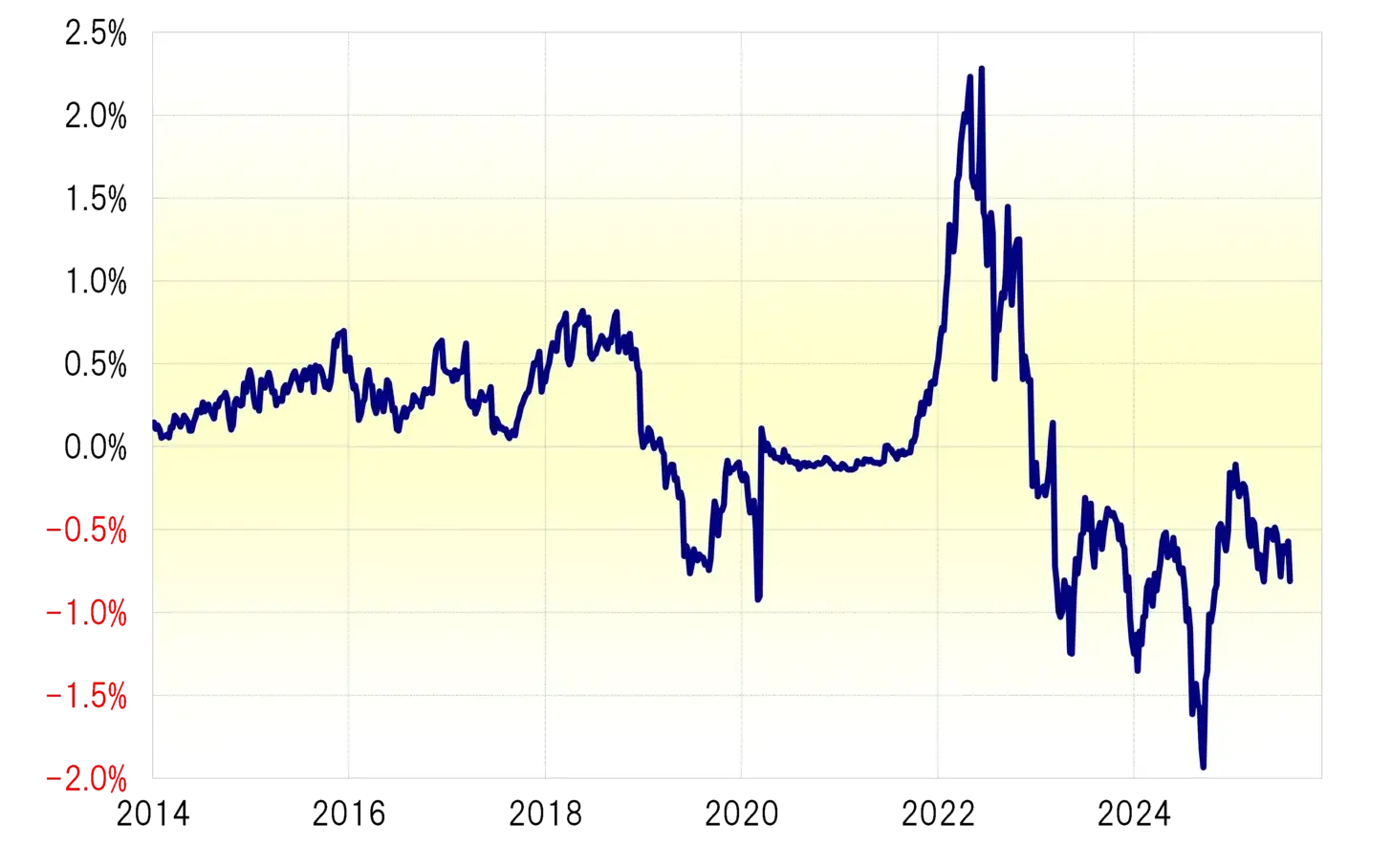

Dan kali ini, setelah menerima "kejutan data ketenagakerjaan", imbal hasil obligasi dua tahun AS turun tajam hingga sekitar 3,7%. Saat ini, batas atas target suku bunga FF yang berlaku adalah 4,5%, jadi itu sudah turun sekitar 0,8% (lihat Gambar 4). Mengingat contoh dimulainya penurunan suku bunga pada Agustus 2019, mungkin imbal hasil obligasi dua tahun AS telah turun hingga mencerminkan kemungkinan awal dimulainya kembali penurunan suku bunga setelah "kejutan data ketenagakerjaan". Oleh karena itu, pada awal minggu, penurunan imbal hasil obligasi dua tahun AS mungkin terhenti, dan sebagai akibatnya, penyempitan selisih suku bunga antara Jepang dan AS juga mungkin terhenti, sehingga USD/JPY juga mengalami penguatan.

【Gambar 4】Spread antara suku bunga FF dan imbal hasil obligasi AS 2 tahun (2014 hingga sekarang)

Sumber: Dibuat oleh Monex Securities dari data Refinitiv.

Penurunan Suku Bunga AS, Apakah Kemungkinan Terulangnya Penurunan Dolar AS dan Penguatan Yen?

Jika imbal hasil obligasi 2 tahun AS telah menurun hingga mencerminkan kemungkinan dimulainya penurunan suku bunga lebih awal, bukan berarti tidak akan ada penurunan suku bunga AS lebih lanjut. Sebelum memulai penurunan suku bunga yang signifikan sebesar 0,5% pada September 2024, imbal hasil obligasi 2 tahun AS berada jauh di bawah batas atas suku bunga FF sebesar hampir 2%.

Dengan mempertimbangkan hal-hal tersebut, kemungkinan untuk memulai kembali pemotongan suku bunga pada FOMC bulan September (Komite Pasar Terbuka Federal AS) semakin meningkat, dan kemungkinan "pemotongan suku bunga darurat" yang lebih cepat juga muncul. Selain itu, jika kemungkinan pemotongan suku bunga besar-besaran sebesar 0,5% muncul, imbal hasil obligasi AS 2 tahun akan semakin menurun, dan sebagai respons, selisih suku bunga antara AS dan Jepang akan semakin menyusut. Hal ini dapat menjadi petunjuk bahwa kemungkinan melemahnya dolar AS dan menguatnya yen akan muncul kembali.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

【Valuta】 Alasan Yen Menguat Terhambat oleh "Guncangan Statistik Ketenagakerjaan" | Harian Valuta Yoshida Tsune | Media Informasi Investasi dan Uang Berguna dari Monex Securities

"Guncangan Statistik Ketenagakerjaan" yang Menerima Suku Bunga Menyusut Sedikit

Pada 1 Agustus, nilai tukar dolar AS terhadap yen Jepang turun sekitar 3 yen, yang disebut sebagai "kejutan data ketenagakerjaan", namun setelah akhir pekan pada 4 Agustus, meskipun sempat jatuh ke level 146 yen beberapa kali, pergerakannya relatif stabil. Alasan untuk ini mungkin karena penyempitan tajam selisih suku bunga antara AS dan Jepang (keunggulan dolar AS dan kelemahan yen) yang terjadi akibat "kejutan data ketenagakerjaan" telah mereda (lihat Gambar 1).

【Gambar 1】Perbedaan imbal hasil obligasi 2 tahun AS-Jepang dan USD/JPY (April 2025~) Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Lalu mengapa, penyusutan selisih suku bunga antara Jepang dan Amerika Serikat, sejak minggu ini (minggu 4 Agustus) mengalami jeda? Penyebab utamanya adalah, "kejutan data ketenagakerjaan" yang menyebabkan penurunan tajam suku bunga AS telah terhenti. Imbal hasil obligasi AS 2 tahun yang mencerminkan kebijakan moneter, turun drastis lebih dari 0.2% dari tingkat 3.9% sebelum pengumuman data ketenagakerjaan, menjadi mendekati 3.7% setelah pengumuman, tetapi minggu ini menunjukkan perkembangan di mana penurunan tampak terhambat (lihat Grafik 2).

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Lalu mengapa, penyusutan selisih suku bunga antara Jepang dan Amerika Serikat, sejak minggu ini (minggu 4 Agustus) mengalami jeda? Penyebab utamanya adalah, "kejutan data ketenagakerjaan" yang menyebabkan penurunan tajam suku bunga AS telah terhenti. Imbal hasil obligasi AS 2 tahun yang mencerminkan kebijakan moneter, turun drastis lebih dari 0.2% dari tingkat 3.9% sebelum pengumuman data ketenagakerjaan, menjadi mendekati 3.7% setelah pengumuman, tetapi minggu ini menunjukkan perkembangan di mana penurunan tampak terhambat (lihat Grafik 2).

Lalu mengapa, imbal hasil obligasi pemerintah AS 2 tahun minggu ini mengalami penurunan?

【Tabel 2】Imbal Hasil Obligasi 2 Tahun Jepang dan AS (Januari 2025~) Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Hanya dalam satu hari, memasukkan kembali pemotongan suku bunga awal = "Kejutan Statistik Pekerjaan"

Seperti yang disebutkan di atas, imbal hasil obligasi AS 2 tahun bergerak mencerminkan kebijakan moneter. Oleh karena itu, jika pandangan bahwa suku bunga kebijakan AS, yaitu tingkat FF, akan diturunkan semakin kuat, pada dasarnya akan turun signifikan dengan mengantisipasi penurunan tingkat FF (lihat Gambar 3).

【Tabel 3】Suku Bunga FF dan Imbal Hasil Obligasi AS 2 Tahun (2017-) Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Selanjutnya, sejak Agustus 2019 pada masa pemerintahan Trump periode pertama, ketika FRB mulai melakukan penurunan suku bunga dengan penjelasan "penurunan suku bunga preventif", sebelum penurunan suku bunga dimulai, imbal hasil obligasi pemerintah AS 2 tahun berada di bawah batas atas suku bunga FF saat itu lebih dari 0,7%.

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Selanjutnya, sejak Agustus 2019 pada masa pemerintahan Trump periode pertama, ketika FRB mulai melakukan penurunan suku bunga dengan penjelasan "penurunan suku bunga preventif", sebelum penurunan suku bunga dimulai, imbal hasil obligasi pemerintah AS 2 tahun berada di bawah batas atas suku bunga FF saat itu lebih dari 0,7%.

Dan kali ini, setelah menerima "kejutan data ketenagakerjaan", imbal hasil obligasi dua tahun AS turun tajam hingga sekitar 3,7%. Saat ini, batas atas target suku bunga FF yang berlaku adalah 4,5%, jadi itu sudah turun sekitar 0,8% (lihat Gambar 4). Mengingat contoh dimulainya penurunan suku bunga pada Agustus 2019, mungkin imbal hasil obligasi dua tahun AS telah turun hingga mencerminkan kemungkinan awal dimulainya kembali penurunan suku bunga setelah "kejutan data ketenagakerjaan". Oleh karena itu, pada awal minggu, penurunan imbal hasil obligasi dua tahun AS mungkin terhenti, dan sebagai akibatnya, penyempitan selisih suku bunga antara Jepang dan AS juga mungkin terhenti, sehingga USD/JPY juga mengalami penguatan.

【Gambar 4】Spread antara suku bunga FF dan imbal hasil obligasi AS 2 tahun (2014 hingga sekarang) Sumber: Dibuat oleh Monex Securities dari data Refinitiv.

Sumber: Dibuat oleh Monex Securities dari data Refinitiv.

Penurunan Suku Bunga AS, Apakah Kemungkinan Terulangnya Penurunan Dolar AS dan Penguatan Yen?

Jika imbal hasil obligasi 2 tahun AS telah menurun hingga mencerminkan kemungkinan dimulainya penurunan suku bunga lebih awal, bukan berarti tidak akan ada penurunan suku bunga AS lebih lanjut. Sebelum memulai penurunan suku bunga yang signifikan sebesar 0,5% pada September 2024, imbal hasil obligasi 2 tahun AS berada jauh di bawah batas atas suku bunga FF sebesar hampir 2%.

Dengan mempertimbangkan hal-hal tersebut, kemungkinan untuk memulai kembali pemotongan suku bunga pada FOMC bulan September (Komite Pasar Terbuka Federal AS) semakin meningkat, dan kemungkinan "pemotongan suku bunga darurat" yang lebih cepat juga muncul. Selain itu, jika kemungkinan pemotongan suku bunga besar-besaran sebesar 0,5% muncul, imbal hasil obligasi AS 2 tahun akan semakin menurun, dan sebagai respons, selisih suku bunga antara AS dan Jepang akan semakin menyusut. Hal ini dapat menjadi petunjuk bahwa kemungkinan melemahnya dolar AS dan menguatnya yen akan muncul kembali.