- Tema

26k Popularidad

57k Popularidad

7k Popularidad

16k Popularidad

30k Popularidad

2k Popularidad

112k Popularidad

26k Popularidad

26k Popularidad

7k Popularidad

- Anclado

26k Popularidad

57k Popularidad

7k Popularidad

16k Popularidad

30k Popularidad

2k Popularidad

112k Popularidad

26k Popularidad

26k Popularidad

7k Popularidad

Primitive Ventures: ¿Por qué apostamos por SharpLink(SBET)?

Primitive Ventures anunció recientemente su participación en la transacción PIPE (venta privada de inversión pública) de SharpLink Gaming, Inc. (código Nasdaq: SBET) por un total de 425 millones de dólares.

El artículo señala que esta transacción nos proporciona una exposición diferenciada, ya que participamos en un esquema de gestión de tesorería empresarial basado en el protocolo de Ethereum, y su estructura combina la flexibilidad de las opciones y el potencial de valorización de capital a largo plazo. Esta inversión refleja nuestra fuerte confianza en el importante papel de Ethereum en los mercados de capitales de EE. UU., y apoya aún más nuestra creencia de que los activos criptográficos serán incorporados al sistema financiero tradicional.

Razones para invertir: El valor de producción original de ETH es superior al de BTC

Vemos con buenos ojos a Ethereum como un activo productivo con capacidad de generación de ingresos, lo cual contrasta notablemente con Bitcoin, que no tiene ingresos nativos.

Las estrategias de criptomonedas como MicroStrategy dependen principalmente de operaciones de capital (deuda + emisión de acciones) para la compra de monedas, y no poseen la propiedad de interés compuesto en cadena, lo que implica un alto riesgo de apalancamiento. En comparación, SharpLink puede utilizar el staking de ETH y el ecosistema DeFi para acumular rendimientos nativos en cadena, lo que tiene el potencial de generar un retorno de valor más fuerte para los accionistas.

Hasta el momento, no se ha aprobado ningún ETF de tipo de estacaje de ETH, y el mercado público carece de productos relacionados con la capa de rendimiento de ETH. SBET, a través de la forma de financiación PIPE, ha proporcionado una ruta alternativa para los inversores institucionales, con potencial de apreciación de activos a largo plazo y ventajas estructurales opcionales.

La volatilidad de ETH trae valor a las opciones estructuradas

La volatilidad implícita de ETH alcanza el 69 (en comparación con el 43 de BTC), lo que significa que la estructura de acciones de SBET tiene un mayor valor potencial en combinación con estrategias de bonos convertibles, arbitraje de volatilidad y otros aspectos. Esta perspectiva de "la volatilidad es un activo" ha atraído a instituciones profesionales que buscan obtener rendimientos asimétricos a través de productos derivados estructurales.

Participación estratégica de Consensys para mejorar la gobernanza y la certeza técnica

Consensys, como principal inversor, cuenta con una profunda experiencia en la comercialización de Ethereum, su ecosistema de productos abarca infraestructuras clave como EVM, zkEVM (Linea), MetaMask, y tiene más de 700 millones de dólares en financiamiento y múltiples experiencias de adquisiciones estratégicas.

Joe Lubin, como fundador de Consensys y cofundador de Ethereum, al asumir el cargo de presidente de SharpLink, no solo representa el apoyo simbólico de la comunidad de Ethereum, sino que también inyecta una fuerte visión de mercado y técnica en SBET. Su experiencia en Wall Street también ayuda a SBET a conectar con el sistema de capital tradicional, promoviendo el desarrollo de herramientas de capital nativas de Ethereum en el mercado público.

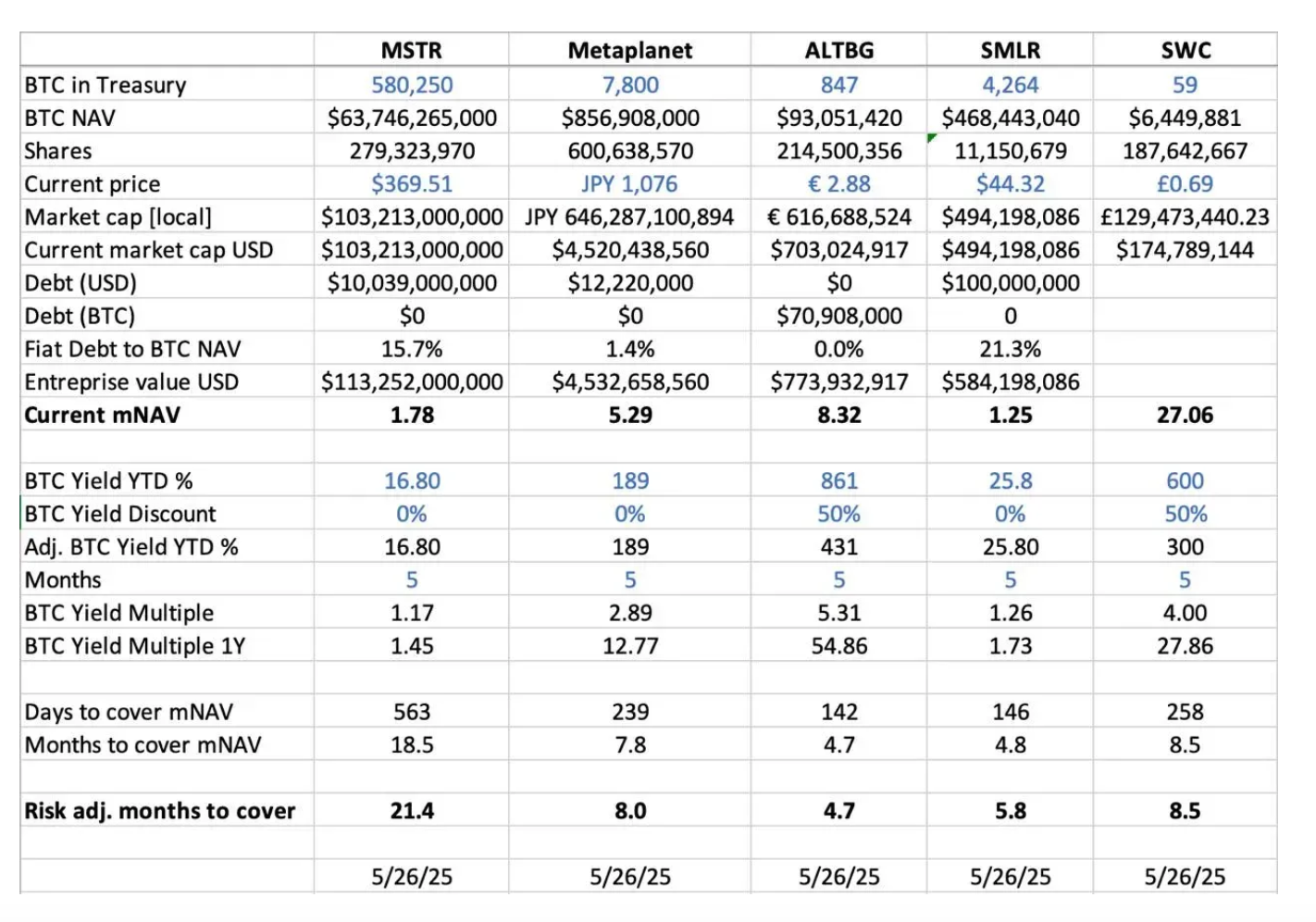

Análisis comparativo entre SBET y MicroStrategy

MicroStrategy (MSTR), representada por BTC Finance, actualmente posee aproximadamente 580,250 BTC (con un valor de mercado de aproximadamente 63,700 millones de dólares) y se negocia a un múltiplo de 1.78 veces el valor neto de los activos (mNAV), convirtiéndose en uno de los casos de éxito más destacados de empresas de criptomonedas en el mercado tradicional.

Comparamos varias empresas que cotizan en bolsa y llegamos a las siguientes conclusiones:

** **

**

Caso de Japón: La revelación de la prima de valoración de Metaplanet

Metaplanet es la "versión japonesa de MicroStrategy", además de poseer 7800 BTC, también se beneficia de:

Una lógica similar puede aplicarse a SBET. Sugerimos que SBET considere una segunda cotización en el mercado asiático (como Hong Kong o Tokio) para aumentar la liquidez, prevenir la dilución de la narrativa y fortalecer su reconocimiento global como "acción insignia de la tesorería de Ethereum".

CeFi + DeFi están reestructurando la estructura de capital

Las finanzas criptográficas están experimentando una transición en tres etapas:

El modelo de SBET refleja la actualización de "de la posesión a los ingresos", haciendo que los activos criptográficos se conviertan realmente en una parte del portafolio institucional.

Riesgos potenciales y posición conservadora

Reconocemos el potencial de SBET, pero mantenemos la cautela:

A pesar de ello, la ventaja única de SBET basada en la capacidad de rendimiento nativo de ETH le confiere un potencial de crecimiento y rentabilidad que supera al ETF en el largo plazo.

Conclusión: SBET es el mejor objeto de verificación de la estrategia de tesorería empresarial de ETH

Bajo la profunda participación de Consensys y el liderazgo de Joe Lubin, SBET tiene el potencial de convertirse en un activo representativo de las estrategias de tesorería empresarial de ETH, construyendo un ciclo positivo de "ingresos en cadena + capital del mercado público". En la tendencia global de la fusión entre CeFi y DeFi, continuaremos apoyando este tipo de proyectos de alto potencial, impulsando conjuntamente la ola de institucionalización de activos criptográficos.