【Ngoại hối】Kết thúc "Nền kinh tế Mỹ quá mạnh" nắm giữ chìa khóa chuyển đổi của sự yếu kém của Yên | Báo cáo hàng ngày ngoại hối của Yoshida Tsune | Media hữu ích về thông tin đầu tư và tiền bạc của Monex Securities

Lý thuyết đồng yên yếu cấu trúc không thể giải thích sự yếu kém của đồng yên sau năm 2023

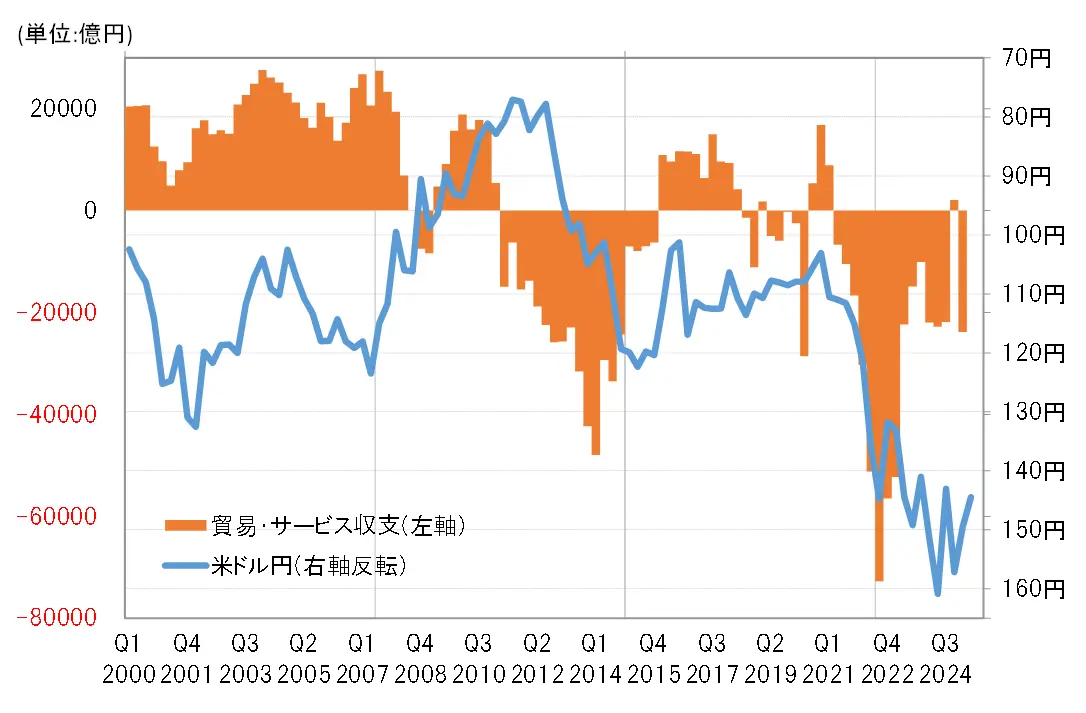

Cặp USD/JPY đã tăng mạnh cho đến khi vượt qua 150 yên vào năm 2022. Trong năm 2022 này, thâm hụt cán cân thương mại và dịch vụ của Nhật Bản đã mở rộng đến mức cao nhất trong lịch sử (xem biểu đồ 1). Sự mở rộng nhanh chóng của sự suy yếu yen được cho là kết quả của sự suy thoái kinh tế Nhật Bản, điều này được biểu tượng hóa bởi sự mở rộng mạnh mẽ của thâm hụt thương mại và dịch vụ, dẫn đến lý thuyết "suy yếu yen cấu trúc" nhận được sự chú ý.

【Hình 1】 Cán cân thương mại và dịch vụ và tỷ giá USD/JPY (từ năm 2000)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities thực hiện

Tuy nhiên, thâm hụt thương mại và dịch vụ đã thu hẹp nhanh chóng kể từ năm 2023. Trong khi đó, đồng đô la Mỹ vẫn tiếp tục tăng giá và đồng yên giảm giá, vượt qua 150 yên sau năm 2023, và vào năm 2024 đã có lúc ghi nhận mức 161 yên. Nhìn từ những điều trên, nguyên nhân chính dẫn đến sự giảm giá đồng yên kỷ lục vượt quá 150 yên, trong bối cảnh thâm hụt thương mại và dịch vụ giảm, có thể không thể giải thích chỉ bằng lý thuyết "giảm giá đồng yên cấu trúc", mà được biểu thị bằng sự suy thoái của nền kinh tế Nhật Bản, điều này được tượng trưng bởi sự mở rộng của thâm hụt thương mại và dịch vụ.

Sự chênh lệch lãi suất lớn tuyệt đối đã thúc đẩy việc bán đồng yên đầu cơ mở rộng = 2024

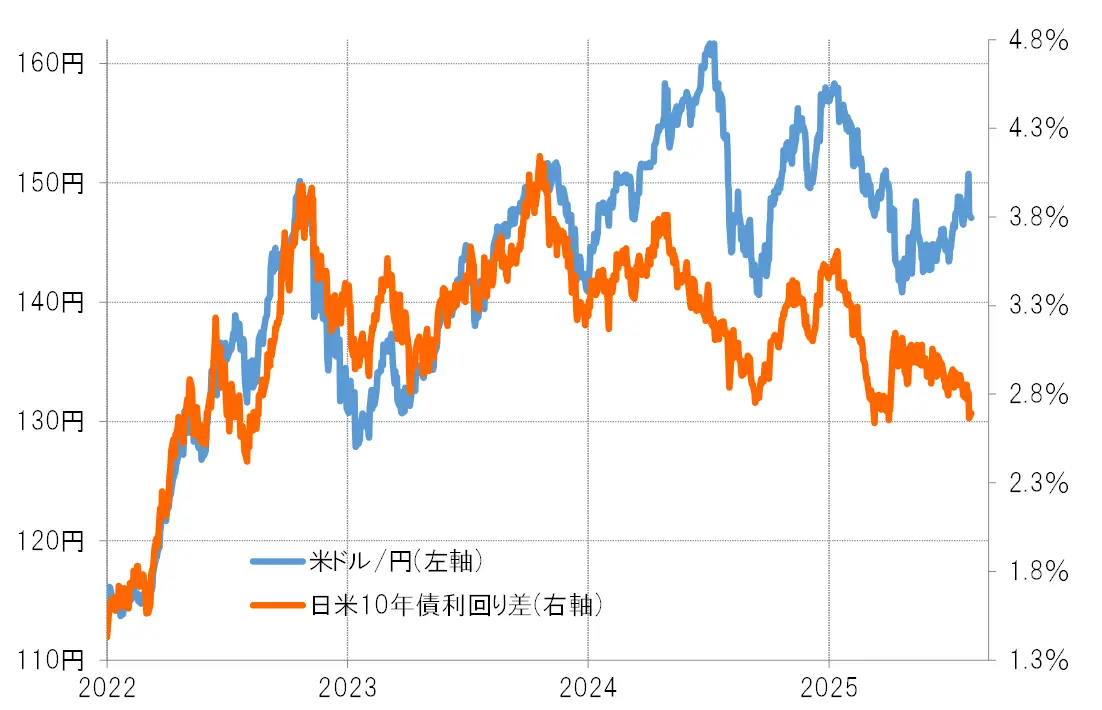

Năm 2023, điều có thể giải thích được sự tăng giá của đồng USD và sự giảm giá của đồng Yên trong bối cảnh thâm hụt thương mại-dịch vụ được thu hẹp chính là sự mở rộng chênh lệch lãi suất Nhật-Mỹ (ưu thế đồng USD - bất lợi đồng Yên). Thực tế, chênh lệch lãi suất Nhật-Mỹ đã mở rộng nhanh chóng từ năm 2022 do sự xuất hiện của lạm phát lịch sử, dẫn đến việc có thể giải thích cho sự giảm giá đồng Yên lịch sử vượt qua mức 150 Yên (xem Biểu đồ 2).

【図表2】Tỷ giá USD/JPY và chênh lệch lãi suất Nhật-Mỹ (2022 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra.

Như đã thấy ở trên, tính đến năm 2023, nguyên nhân chính của sự suy yếu lịch sử của đồng yên vượt qua 150 yên kể từ năm 1990 là do sự gia tăng nhanh chóng của sự kém ưu thế của đồng yên do sự xuất hiện của lạm phát lịch sử và chênh lệch lãi suất. Tuy nhiên, vào năm 2024, mặc dù chênh lệch lãi suất Nhật-Mỹ có xu hướng thu hẹp, sự gia tăng giá đồng đô la Mỹ và sự suy yếu của đồng yên vẫn tiếp tục, và đã ghi nhận mức 161 yên, cao nhất kể từ năm 1986.

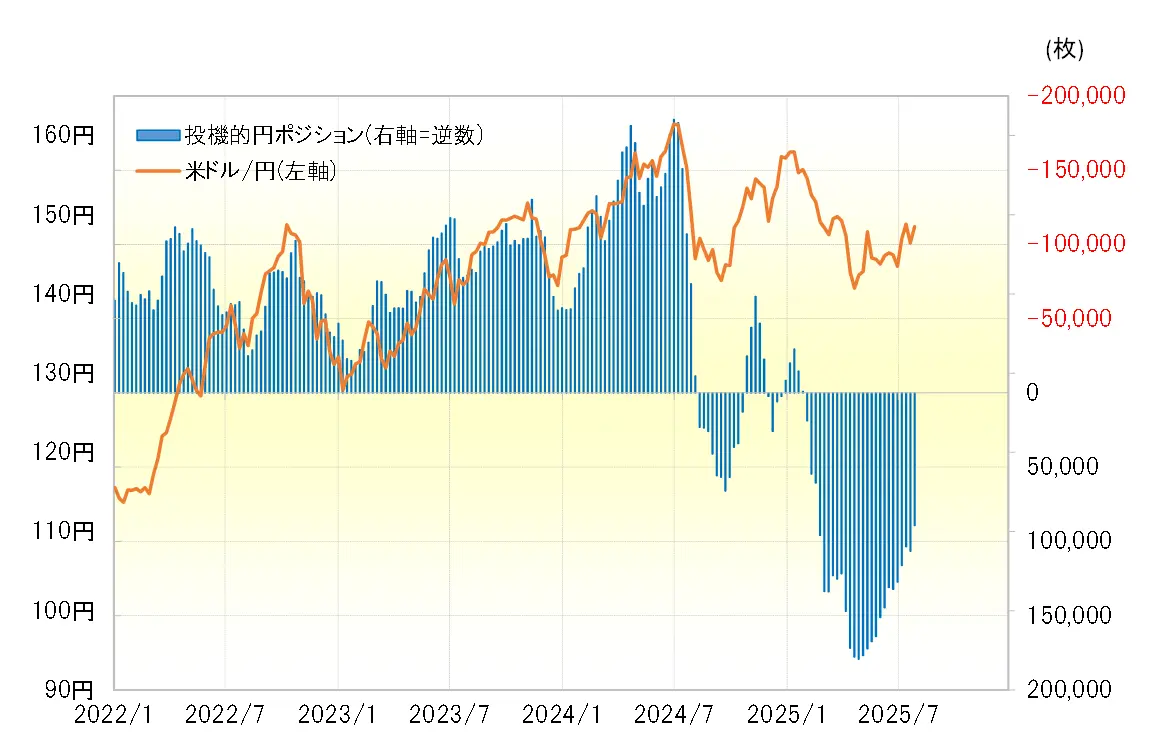

Điều biện minh cho sự mở rộng thêm của đồng đô la Mỹ cao và đồng yên yếu vào năm 2024 là sự gia tăng mua đồng đô la Mỹ và bán đồng yên của các nhà đầu cơ giao dịch ngắn hạn (tham khảo Biểu đồ 3). Vấn đề là, tại sao các nhà đầu cơ lại di chuyển để mua đồng đô la Mỹ và bán đồng yên ngay cả khi chênh lệch lãi suất giữa Nhật Bản và Mỹ đang thu hẹp. Có lẽ đó là do mặc dù chênh lệch lãi suất thu hẹp, nhưng về mặt tuyệt đối, sự ưu việt của đồng đô la Mỹ và sự yếu kém của đồng yên vẫn rất lớn, không có sự thay đổi nào trong tình huống mua đồng đô la Mỹ và bán đồng yên có lợi.

【図表3】Tỷ giá USD/JPY và vị thế đồng yen của các nhà đầu cơ theo thống kê CFTC (từ tháng 1 năm 2022)

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra.

Sự kết thúc của "nền kinh tế Mỹ quá mạnh" đã kéo dài sự yếu kém của đồng yên do chênh lệch lãi suất lớn.

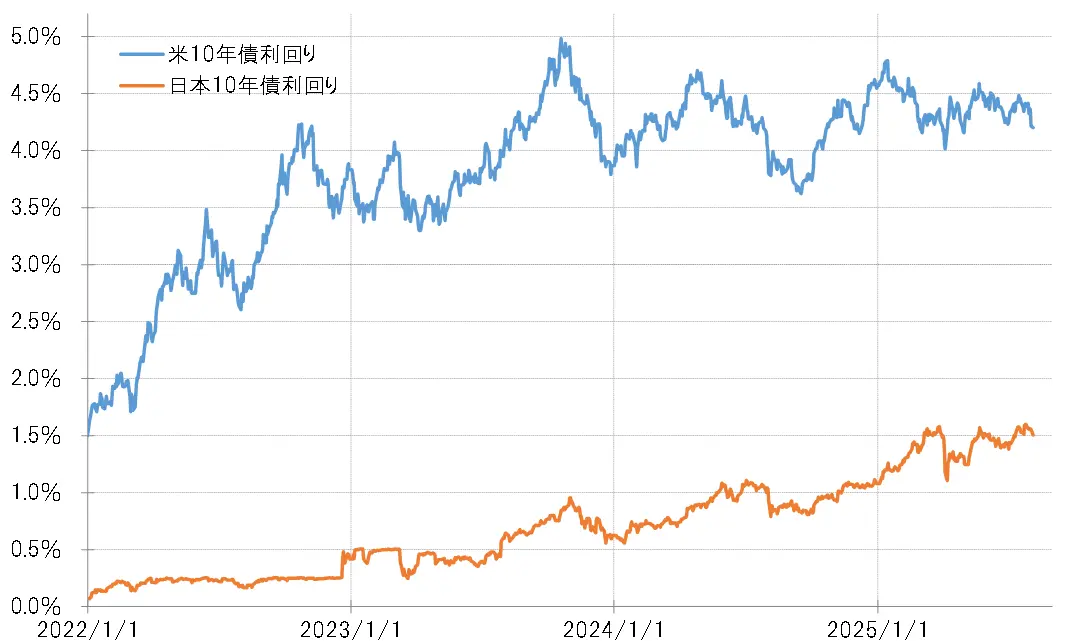

Như đã thấy ở trên, nguyên nhân chính khiến đồng yên giảm giá kéo dài là do sự chênh lệch lãi suất tuyệt đối và lớn giữa đồng yên và các đồng tiền khác tiếp tục tồn tại. Vậy nguyên nhân chủ yếu dẫn đến điều đó là gì? Đó là do lãi suất ở Nhật Bản tăng lên một cách từ từ, trong khi đó, sự phục hồi kinh tế của Mỹ tiếp tục diễn ra sau năm 2023, do đó, sự giảm lãi suất của Mỹ có ảnh hưởng hạn chế, đây có thể là nguyên nhân lớn nhất (xem biểu đồ 4).

【Biểu đồ 4】Lợi suất trái phiếu 10 năm của Nhật Bản và Hoa Kỳ (Từ tháng 1 năm 2022 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv được tạo bởi chứng khoán Monex

Sự phục hồi kinh tế Mỹ như vậy sẽ tiếp tục dưới chính quyền Trump hay sẽ thay đổi? Đó chính là một trong những chủ đề quan trọng nhất khi suy nghĩ về hướng đi của đồng đô la Mỹ/Yên Nhật. Chính sách của Tổng thống Trump, chủ nghĩa Mỹ trên hết, có lo ngại sẽ làm xấu hơn tình hình kinh tế Mỹ. Tuy nhiên, cho đến nay, đã có những kết quả trái ngược, với việc tăng việc làm và chỉ số chứng khoán vượt quá dự đoán.

Tuy nhiên, sau khi công bố số liệu việc làm của Mỹ vào ngày 1 tháng 8, khả năng việc làm tăng lên có thể là một "sai lầm" đã xuất hiện. Liệu đây thực sự có phải là những "sai lầm" và liệu điều này có đánh dấu sự kết thúc của "nền kinh tế Mỹ mạnh hơn mong đợi" hay không? Điều này có thể dẫn đến việc lãi suất Mỹ giảm thêm, làm thay đổi tình huống bán yên cực kỳ thuận lợi do sự chênh lệch lãi suất lớn. Đây sẽ là chủ đề quan trọng nhất khi xem xét hướng đi của USD/JPY.

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Ngoại hối】Kết thúc "Nền kinh tế Mỹ quá mạnh" nắm giữ chìa khóa chuyển đổi của sự yếu kém của Yên | Báo cáo hàng ngày ngoại hối của Yoshida Tsune | Media hữu ích về thông tin đầu tư và tiền bạc của Monex Securities

Lý thuyết đồng yên yếu cấu trúc không thể giải thích sự yếu kém của đồng yên sau năm 2023

Cặp USD/JPY đã tăng mạnh cho đến khi vượt qua 150 yên vào năm 2022. Trong năm 2022 này, thâm hụt cán cân thương mại và dịch vụ của Nhật Bản đã mở rộng đến mức cao nhất trong lịch sử (xem biểu đồ 1). Sự mở rộng nhanh chóng của sự suy yếu yen được cho là kết quả của sự suy thoái kinh tế Nhật Bản, điều này được biểu tượng hóa bởi sự mở rộng mạnh mẽ của thâm hụt thương mại và dịch vụ, dẫn đến lý thuyết "suy yếu yen cấu trúc" nhận được sự chú ý.

【Hình 1】 Cán cân thương mại và dịch vụ và tỷ giá USD/JPY (từ năm 2000) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities thực hiện

Tuy nhiên, thâm hụt thương mại và dịch vụ đã thu hẹp nhanh chóng kể từ năm 2023. Trong khi đó, đồng đô la Mỹ vẫn tiếp tục tăng giá và đồng yên giảm giá, vượt qua 150 yên sau năm 2023, và vào năm 2024 đã có lúc ghi nhận mức 161 yên. Nhìn từ những điều trên, nguyên nhân chính dẫn đến sự giảm giá đồng yên kỷ lục vượt quá 150 yên, trong bối cảnh thâm hụt thương mại và dịch vụ giảm, có thể không thể giải thích chỉ bằng lý thuyết "giảm giá đồng yên cấu trúc", mà được biểu thị bằng sự suy thoái của nền kinh tế Nhật Bản, điều này được tượng trưng bởi sự mở rộng của thâm hụt thương mại và dịch vụ.

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities thực hiện

Tuy nhiên, thâm hụt thương mại và dịch vụ đã thu hẹp nhanh chóng kể từ năm 2023. Trong khi đó, đồng đô la Mỹ vẫn tiếp tục tăng giá và đồng yên giảm giá, vượt qua 150 yên sau năm 2023, và vào năm 2024 đã có lúc ghi nhận mức 161 yên. Nhìn từ những điều trên, nguyên nhân chính dẫn đến sự giảm giá đồng yên kỷ lục vượt quá 150 yên, trong bối cảnh thâm hụt thương mại và dịch vụ giảm, có thể không thể giải thích chỉ bằng lý thuyết "giảm giá đồng yên cấu trúc", mà được biểu thị bằng sự suy thoái của nền kinh tế Nhật Bản, điều này được tượng trưng bởi sự mở rộng của thâm hụt thương mại và dịch vụ.

Sự chênh lệch lãi suất lớn tuyệt đối đã thúc đẩy việc bán đồng yên đầu cơ mở rộng = 2024

Năm 2023, điều có thể giải thích được sự tăng giá của đồng USD và sự giảm giá của đồng Yên trong bối cảnh thâm hụt thương mại-dịch vụ được thu hẹp chính là sự mở rộng chênh lệch lãi suất Nhật-Mỹ (ưu thế đồng USD - bất lợi đồng Yên). Thực tế, chênh lệch lãi suất Nhật-Mỹ đã mở rộng nhanh chóng từ năm 2022 do sự xuất hiện của lạm phát lịch sử, dẫn đến việc có thể giải thích cho sự giảm giá đồng Yên lịch sử vượt qua mức 150 Yên (xem Biểu đồ 2).

【図表2】Tỷ giá USD/JPY và chênh lệch lãi suất Nhật-Mỹ (2022 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra.

Như đã thấy ở trên, tính đến năm 2023, nguyên nhân chính của sự suy yếu lịch sử của đồng yên vượt qua 150 yên kể từ năm 1990 là do sự gia tăng nhanh chóng của sự kém ưu thế của đồng yên do sự xuất hiện của lạm phát lịch sử và chênh lệch lãi suất. Tuy nhiên, vào năm 2024, mặc dù chênh lệch lãi suất Nhật-Mỹ có xu hướng thu hẹp, sự gia tăng giá đồng đô la Mỹ và sự suy yếu của đồng yên vẫn tiếp tục, và đã ghi nhận mức 161 yên, cao nhất kể từ năm 1986.

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra.

Như đã thấy ở trên, tính đến năm 2023, nguyên nhân chính của sự suy yếu lịch sử của đồng yên vượt qua 150 yên kể từ năm 1990 là do sự gia tăng nhanh chóng của sự kém ưu thế của đồng yên do sự xuất hiện của lạm phát lịch sử và chênh lệch lãi suất. Tuy nhiên, vào năm 2024, mặc dù chênh lệch lãi suất Nhật-Mỹ có xu hướng thu hẹp, sự gia tăng giá đồng đô la Mỹ và sự suy yếu của đồng yên vẫn tiếp tục, và đã ghi nhận mức 161 yên, cao nhất kể từ năm 1986.

Điều biện minh cho sự mở rộng thêm của đồng đô la Mỹ cao và đồng yên yếu vào năm 2024 là sự gia tăng mua đồng đô la Mỹ và bán đồng yên của các nhà đầu cơ giao dịch ngắn hạn (tham khảo Biểu đồ 3). Vấn đề là, tại sao các nhà đầu cơ lại di chuyển để mua đồng đô la Mỹ và bán đồng yên ngay cả khi chênh lệch lãi suất giữa Nhật Bản và Mỹ đang thu hẹp. Có lẽ đó là do mặc dù chênh lệch lãi suất thu hẹp, nhưng về mặt tuyệt đối, sự ưu việt của đồng đô la Mỹ và sự yếu kém của đồng yên vẫn rất lớn, không có sự thay đổi nào trong tình huống mua đồng đô la Mỹ và bán đồng yên có lợi.

【図表3】Tỷ giá USD/JPY và vị thế đồng yen của các nhà đầu cơ theo thống kê CFTC (từ tháng 1 năm 2022) Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra.

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra.

Sự kết thúc của "nền kinh tế Mỹ quá mạnh" đã kéo dài sự yếu kém của đồng yên do chênh lệch lãi suất lớn.

Như đã thấy ở trên, nguyên nhân chính khiến đồng yên giảm giá kéo dài là do sự chênh lệch lãi suất tuyệt đối và lớn giữa đồng yên và các đồng tiền khác tiếp tục tồn tại. Vậy nguyên nhân chủ yếu dẫn đến điều đó là gì? Đó là do lãi suất ở Nhật Bản tăng lên một cách từ từ, trong khi đó, sự phục hồi kinh tế của Mỹ tiếp tục diễn ra sau năm 2023, do đó, sự giảm lãi suất của Mỹ có ảnh hưởng hạn chế, đây có thể là nguyên nhân lớn nhất (xem biểu đồ 4).

【Biểu đồ 4】Lợi suất trái phiếu 10 năm của Nhật Bản và Hoa Kỳ (Từ tháng 1 năm 2022 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv được tạo bởi chứng khoán Monex

Sự phục hồi kinh tế Mỹ như vậy sẽ tiếp tục dưới chính quyền Trump hay sẽ thay đổi? Đó chính là một trong những chủ đề quan trọng nhất khi suy nghĩ về hướng đi của đồng đô la Mỹ/Yên Nhật. Chính sách của Tổng thống Trump, chủ nghĩa Mỹ trên hết, có lo ngại sẽ làm xấu hơn tình hình kinh tế Mỹ. Tuy nhiên, cho đến nay, đã có những kết quả trái ngược, với việc tăng việc làm và chỉ số chứng khoán vượt quá dự đoán.

Nguồn: Dữ liệu từ công ty Refinitiv được tạo bởi chứng khoán Monex

Sự phục hồi kinh tế Mỹ như vậy sẽ tiếp tục dưới chính quyền Trump hay sẽ thay đổi? Đó chính là một trong những chủ đề quan trọng nhất khi suy nghĩ về hướng đi của đồng đô la Mỹ/Yên Nhật. Chính sách của Tổng thống Trump, chủ nghĩa Mỹ trên hết, có lo ngại sẽ làm xấu hơn tình hình kinh tế Mỹ. Tuy nhiên, cho đến nay, đã có những kết quả trái ngược, với việc tăng việc làm và chỉ số chứng khoán vượt quá dự đoán.

Tuy nhiên, sau khi công bố số liệu việc làm của Mỹ vào ngày 1 tháng 8, khả năng việc làm tăng lên có thể là một "sai lầm" đã xuất hiện. Liệu đây thực sự có phải là những "sai lầm" và liệu điều này có đánh dấu sự kết thúc của "nền kinh tế Mỹ mạnh hơn mong đợi" hay không? Điều này có thể dẫn đến việc lãi suất Mỹ giảm thêm, làm thay đổi tình huống bán yên cực kỳ thuận lợi do sự chênh lệch lãi suất lớn. Đây sẽ là chủ đề quan trọng nhất khi xem xét hướng đi của USD/JPY.