# 鏈上借貸:從投機到實用化的轉型之路鏈上借貸協議作爲互聯網金融的基石,旨在爲全球提供公平的資本獲取渠道,推動更高效的資本市場和經濟增長。盡管潛力巨大,目前主要用戶仍局限於加密原生羣體,用途多爲投機交易,這極大限制了其市場覆蓋範圍。本文探討如何逐步擴大用戶羣,向更具生產力的借貸場景過渡,同時應對可能面臨的挑戰。## 鏈上借貸的現狀短短幾年間,鏈上借貸市場從概念發展爲多個經市場考驗的協議,經歷了劇烈波動而未產生壞帳。目前,這些協議共吸引了437億美元存款,發放186億美元未償貸款。當前主要需求來源:- 投機交易:加密投資者利用槓杆購買更多加密資產- 流動性獲取:投資者無需出售資產即可獲取流動性,避免資本利得稅- 套利閃電貸:極短期貸款,用於套利交易者利用市場短暫價格失衡這些應用主要服務於加密原生用戶,以投機爲主。然而,鏈上借貸的願景遠不止於此。相較全球未償債務總額320萬億美元,或家庭和非金融企業貸款總額120萬億美元,鏈上借貸協議當前186億美元未償貸款僅佔微不足道的一部分。隨着向更具生產力的資本用途(如小企業融資、個人購車或購房貸款)轉型,其市場規模有望實現數量級增長。## 鏈上借貸的未來提升鏈上借貸實用性需兩大關鍵改進:### 1. 擴大抵押資產範圍目前僅少數加密資產可作抵押品,且通常要求高達2倍或更高抵押率,這極大限制了潛在借款人數量。擴大可接受抵押資產範圍,不僅能吸引更多投資者使用投資組合借貸,還能提高協議放貸能力。### 2. 推動超低額抵押借貸當前多數協議採用超額抵押模式,導致資本利用效率低下,使許多實際應用場景難以實現。採用超低額抵押借貸可覆蓋更廣泛借款人羣體,進一步提升實用性。這些改進措施難度各異,可從易到難逐步推進。此外,固定利率借貸也是重要特性,但可通過第三方承擔借款人利率風險來解決。### 擴大抵押資產範圍與全球其他資產類別相比,加密貨幣市場總市值僅佔全球金融資產一小部分。將抵押品範圍限於部分加密資產,極大限制了鏈上借貸增長。資產代幣化與鏈上借貸結合,使投資者能更有效利用整個投資組合借貸,拓寬潛在借款人範圍。第一步可從流動性高、交易頻繁的資產(如股票、貨幣市場基金、債券等)開始。長期來看,擴大到流動性較低的實物資產(如代幣化房地產所有權)將提供巨大增長潛力。最終,鏈上借貸可能發展到抵押房產進行按揭貸款的程度,貸款發放、房產購買及抵押可在一個區塊內原子性完成。企業也可通過借貸協議融資,如購買工廠設備並同時作爲抵押品存入協議。### 推動低額抵押借貸目前多數鏈上借貸協議採用超額抵押模式,確保了貸方安全但導致資本利用效率低下,使許多實際應用場景難以實現。加密行業內,低額抵押借貸初期需求可能來自做市商和其他加密原生機構。值得關注的新項目如某借貸平台,試圖在保留更多鏈上組件同時,重新引入低額抵押借貸。在加密行業外,低額抵押借貸已廣泛應用於個人貸款和商業借貸。鏈上借貸產品最大增長機會在於傳統銀行無法有效覆蓋的市場,如:1. 個人借貸市場:非傳統貸款機構在低收入和中等收入羣體中份額持續增加。鏈上借貸可作爲這種趨勢的自然延伸,提供更具競爭力的貸款利率。2. 小企業融資:大型銀行往往不願向小企業提供小額貸款。鏈上借貸可填補這一空白,提供更便捷、高效的融資渠道。## 待解決的挑戰盡管上述改進將大幅擴大鏈上借貸潛在用戶羣,支持更多高效金融應用,但也引入新挑戰:1. 處理非流動性資產支持的債務頭寸2. 物理抵押資產的清算問題3. 風險溢價的確定4. 去中心化信用風險模型其他挑戰包括鏈上隱私、隨抵押品池擴大而調整風險參數、法規遵從性以及更容易將借入收益用於現實世界效用。## 結論鏈上借貸協議奠定了堅實基礎,但尚未真正發揮全部潛力。下一階段將更激動人心:協議將逐步從以加密原生和投機爲主的場景過渡到更高效和現實相關的金融應用。最終,鏈上借貸將幫助消除金融不平等,讓所有企業和個人都能平等獲得資本。我們的目標是建立一個淨息差壓縮至資本成本的金融體系。這將是一個值得奮鬥的目標!

鏈上借貸:從投機到實用化的轉型之路

鏈上借貸:從投機到實用化的轉型之路

鏈上借貸協議作爲互聯網金融的基石,旨在爲全球提供公平的資本獲取渠道,推動更高效的資本市場和經濟增長。盡管潛力巨大,目前主要用戶仍局限於加密原生羣體,用途多爲投機交易,這極大限制了其市場覆蓋範圍。

本文探討如何逐步擴大用戶羣,向更具生產力的借貸場景過渡,同時應對可能面臨的挑戰。

鏈上借貸的現狀

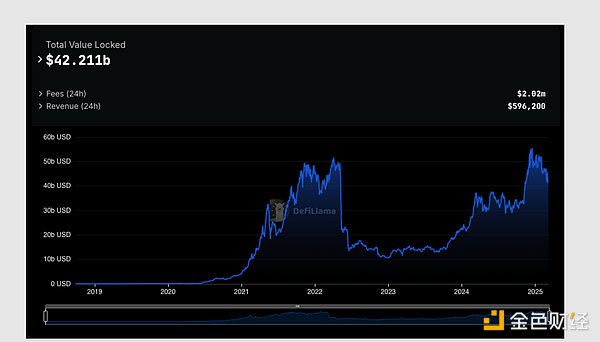

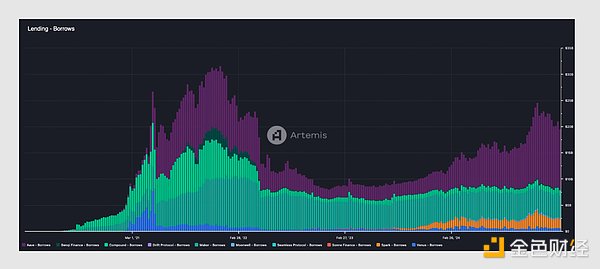

短短幾年間,鏈上借貸市場從概念發展爲多個經市場考驗的協議,經歷了劇烈波動而未產生壞帳。目前,這些協議共吸引了437億美元存款,發放186億美元未償貸款。

當前主要需求來源:

這些應用主要服務於加密原生用戶,以投機爲主。然而,鏈上借貸的願景遠不止於此。

相較全球未償債務總額320萬億美元,或家庭和非金融企業貸款總額120萬億美元,鏈上借貸協議當前186億美元未償貸款僅佔微不足道的一部分。

隨着向更具生產力的資本用途(如小企業融資、個人購車或購房貸款)轉型,其市場規模有望實現數量級增長。

鏈上借貸的未來

提升鏈上借貸實用性需兩大關鍵改進:

1. 擴大抵押資產範圍

目前僅少數加密資產可作抵押品,且通常要求高達2倍或更高抵押率,這極大限制了潛在借款人數量。擴大可接受抵押資產範圍,不僅能吸引更多投資者使用投資組合借貸,還能提高協議放貸能力。

2. 推動超低額抵押借貸

當前多數協議採用超額抵押模式,導致資本利用效率低下,使許多實際應用場景難以實現。採用超低額抵押借貸可覆蓋更廣泛借款人羣體,進一步提升實用性。

這些改進措施難度各異,可從易到難逐步推進。此外,固定利率借貸也是重要特性,但可通過第三方承擔借款人利率風險來解決。

擴大抵押資產範圍

與全球其他資產類別相比,加密貨幣市場總市值僅佔全球金融資產一小部分。將抵押品範圍限於部分加密資產,極大限制了鏈上借貸增長。

資產代幣化與鏈上借貸結合,使投資者能更有效利用整個投資組合借貸,拓寬潛在借款人範圍。

第一步可從流動性高、交易頻繁的資產(如股票、貨幣市場基金、債券等)開始。長期來看,擴大到流動性較低的實物資產(如代幣化房地產所有權)將提供巨大增長潛力。

最終,鏈上借貸可能發展到抵押房產進行按揭貸款的程度,貸款發放、房產購買及抵押可在一個區塊內原子性完成。企業也可通過借貸協議融資,如購買工廠設備並同時作爲抵押品存入協議。

推動低額抵押借貸

目前多數鏈上借貸協議採用超額抵押模式,確保了貸方安全但導致資本利用效率低下,使許多實際應用場景難以實現。

加密行業內,低額抵押借貸初期需求可能來自做市商和其他加密原生機構。值得關注的新項目如某借貸平台,試圖在保留更多鏈上組件同時,重新引入低額抵押借貸。

在加密行業外,低額抵押借貸已廣泛應用於個人貸款和商業借貸。鏈上借貸產品最大增長機會在於傳統銀行無法有效覆蓋的市場,如:

個人借貸市場:非傳統貸款機構在低收入和中等收入羣體中份額持續增加。鏈上借貸可作爲這種趨勢的自然延伸,提供更具競爭力的貸款利率。

小企業融資:大型銀行往往不願向小企業提供小額貸款。鏈上借貸可填補這一空白,提供更便捷、高效的融資渠道。

待解決的挑戰

盡管上述改進將大幅擴大鏈上借貸潛在用戶羣,支持更多高效金融應用,但也引入新挑戰:

其他挑戰包括鏈上隱私、隨抵押品池擴大而調整風險參數、法規遵從性以及更容易將借入收益用於現實世界效用。

結論

鏈上借貸協議奠定了堅實基礎,但尚未真正發揮全部潛力。下一階段將更激動人心:協議將逐步從以加密原生和投機爲主的場景過渡到更高效和現實相關的金融應用。

最終,鏈上借貸將幫助消除金融不平等,讓所有企業和個人都能平等獲得資本。我們的目標是建立一個淨息差壓縮至資本成本的金融體系。這將是一個值得奮鬥的目標!