# FIT21法案解读:塑造加密世界未来十年2024年5月22日,美国众议院以279票对136票通过了FIT21法案。该法案全称为"21世纪金融创新与技术法案",建立了数字资产的监管框架,可能成为对加密货币行业影响最深远的法案之一。## 监管责任划分法案规定,数字资产的监管由两个主要机构负责:- 商品期货交易委员会(CFTC):负责监管数字商品交易及相关市场参与者- 证券交易委员会(SEC):负责监管被视为证券的数字资产及其交易平台## 数字资产定义法案将"数字资产"定义为一种可交换的数字表征形式,具有以下特征:- 可在不依赖中介的情况下点对点转移 - 在密码学保护的公共分布式账本上记录这一定义涵盖了从加密货币到代币化实物资产等广泛的数字形态。## 商品与证券的区分标准 法案提出了几个关键要素来区分数字资产是商品还是证券:1. 投资合同(Howey测试):如果购买被视为投资,且投资者期待通过他人努力获利,该资产通常被视为证券。2. 使用与消费:如果主要用作消费品或服务的媒介,可能被归类为商品。3. 去中心化程度:高度去中心化的网络背后的资产更倾向于被视为商品。4. 功能与技术特性:资产的技术构建和功能实现方式也是分类依据。5. 市场活动:如果主要通过投资预期回报进行营销,可能被视为证券。## 商品属性判断标准从使用与消费角度看,公链、PoW代币、功能性代币更符合商品标准。这些资产主要用作交易媒介或支付方法,而非作为投资期待资本增值。## 去中心化程度界定法案对去中心化程度做出了明确界定:- 控制权:过去12个月内,无人或实体能单方面控制或实质改变系统功能。- 所有权分布:过去12个月内,发行者相关方合计持有量不超过20%。- 投票权:过去12个月内,发行者相关方无法单方面影响超过20%的投票权。- 代码修改:过去3个月内,发行者未单方面实质修改源代码(除安全维护等)。- 市场推广:过去3个月内,发行者未将资产作为投资进行市场营销。## 功能与技术特性资产与底层区块链技术的联系决定了监管方向,主要包括:- 资产发行:通过区块链的程序化机制发行- 交易验证:通过共识机制验证和记录 - 去中心化治理:代币持有者参与决策这些特征直接影响资产的监管分类。如果主要通过自动化程序提供回报或治理权,可能被视为证券;如果主要用作交换媒介,则可能被分类为商品。## 程序化发行特性即使按投资合同条款出售,通过程序化区块链系统自动发行的资产本身不会自动成为证券。原因包括:- 程序化操作降低了对资产运作的直接控制- 去中心化特性确保遵循预设规则而非单一实体决策- 智能合约等发行方式使规则公开透明## 治理和投票功能处理具有投票权的资产可能同时具备商品和证券特征,需要综合考虑:- 去中心化程度:无人控制超过20%投票权表明去中心化程度高- 投票权实质影响:是否对资产价值和运作有实质影响- 持有目的:是为经济回报还是功能使用## 技术创新支持法案还提出了一些促进创新的措施:- 扩展SEC和CFTC的金融科技部门- 建立SEC与CFTC联合咨询委员会聚焦数字资产- 研究去中心化金融(DeFi)对传统金融的影响- 探索非同质化代币(NFTs)的监管需求这些措施表明监管机构正积极研究新兴金融技术,为未来DeFi和NFTs的合规化铺平道路。

FIT21法案重塑加密监管:商品与证券新标准

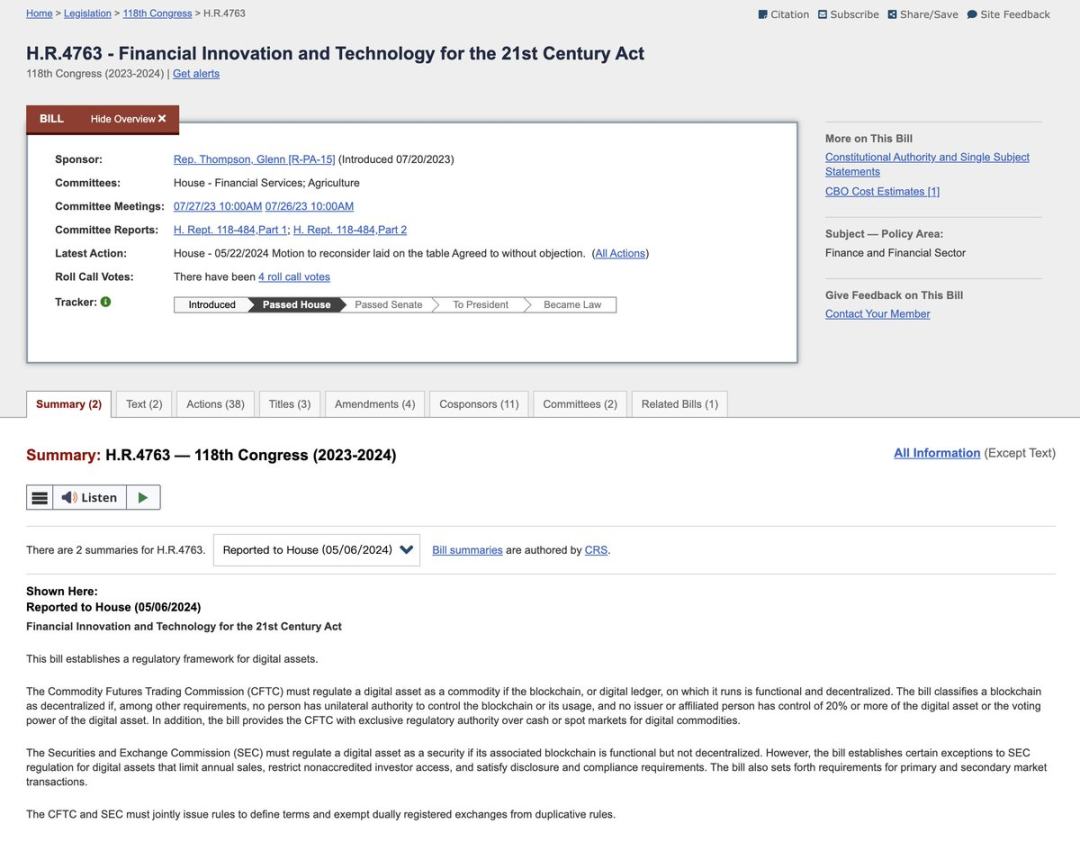

FIT21法案解读:塑造加密世界未来十年

2024年5月22日,美国众议院以279票对136票通过了FIT21法案。该法案全称为"21世纪金融创新与技术法案",建立了数字资产的监管框架,可能成为对加密货币行业影响最深远的法案之一。

监管责任划分

法案规定,数字资产的监管由两个主要机构负责:

数字资产定义

法案将"数字资产"定义为一种可交换的数字表征形式,具有以下特征:

这一定义涵盖了从加密货币到代币化实物资产等广泛的数字形态。

商品与证券的区分标准

法案提出了几个关键要素来区分数字资产是商品还是证券:

投资合同(Howey测试):如果购买被视为投资,且投资者期待通过他人努力获利,该资产通常被视为证券。

使用与消费:如果主要用作消费品或服务的媒介,可能被归类为商品。

去中心化程度:高度去中心化的网络背后的资产更倾向于被视为商品。

功能与技术特性:资产的技术构建和功能实现方式也是分类依据。

市场活动:如果主要通过投资预期回报进行营销,可能被视为证券。

商品属性判断标准

从使用与消费角度看,公链、PoW代币、功能性代币更符合商品标准。这些资产主要用作交易媒介或支付方法,而非作为投资期待资本增值。

去中心化程度界定

法案对去中心化程度做出了明确界定:

控制权:过去12个月内,无人或实体能单方面控制或实质改变系统功能。

所有权分布:过去12个月内,发行者相关方合计持有量不超过20%。

投票权:过去12个月内,发行者相关方无法单方面影响超过20%的投票权。

代码修改:过去3个月内,发行者未单方面实质修改源代码(除安全维护等)。

市场推广:过去3个月内,发行者未将资产作为投资进行市场营销。

功能与技术特性

资产与底层区块链技术的联系决定了监管方向,主要包括:

这些特征直接影响资产的监管分类。如果主要通过自动化程序提供回报或治理权,可能被视为证券;如果主要用作交换媒介,则可能被分类为商品。

程序化发行特性

即使按投资合同条款出售,通过程序化区块链系统自动发行的资产本身不会自动成为证券。原因包括:

治理和投票功能处理

具有投票权的资产可能同时具备商品和证券特征,需要综合考虑:

技术创新支持

法案还提出了一些促进创新的措施:

这些措施表明监管机构正积极研究新兴金融技术,为未来DeFi和NFTs的合规化铺平道路。