取引のオプション性

さあ、物語に入りましょう..

サム・バンクマン-フリードを覚えていますか?彼は効果的利他主義と横領の実験を行う前に、ジェーン・ストリートで働いていました。過去1ヶ月間、ジェーン・ストリートは2つのことでニュースに取り上げられています。

- クーデターを助長する可能性がある(疑われている)。

- インドのオプション市場でアービトラージの実験を行うこと。(また、訴訟で彼らに勝つために必要な弁護士を雇う余裕がないので、主張されているように)。

これらの実験のいくつかは非常に大規模であったため、インド政府はそれらを地域から完全に禁止し、資金を押収することを決定しました。マット・レビーンは書きました。この美しい概要先週の件についてですが、簡単に言うと、「アービトラージ」がどのように機能したかをお伝えします。

- 流動性の高い市場でプットオプションを売却します(たとえば、1億ドル)

- 流動性の薄い市場(例えば、取引高が1,000万ドルの市場)で、基礎資産を着実にロングします。

インドのような市場では、オプションはしばしば基礎となる株式の倍数で取引されます。これはバグではなく、特徴です。市場は、基礎資産が十分でなくても流動性を見つける傾向があります。たとえば、存在する金ETFの数は金そのものよりも多いです。また、2022年のGameStopの急騰は、GMEのショートが株そのものよりも多かったことの一因として助長されました。とにかく、ジェーン・ストリートに戻りましょう。

プットオプションを「購入」する場合、価格が下がると賭けていることになります。または、合意された価格で売る権利を購入していることになります。それが行使価格です。コールオプションを購入する際には逆のことが起こります。事前に設定された価格で何かを購入する権利を購入します。今週後半にローンチ予定のPUMPのトークンを使って説明しましょう。

「ポンプのトークンが40億ドル未満のFDVでオープンするに賭けたいと言ったら、それはVCやミーム市場への病的な嫌悪感から来ている。私はプットを買うだろう。これらのプットを私に売っている人は、ポンプのトークンにアロケーションを持っていて、上場時に価格が高くなると考えているVCかもしれない。」

これらのプットを私に売ってくれる代わりに、VCはプレミアムを得ます。例えば、私が彼に$0.10を支払ったとします。もし市場が$3.10で始まり、私のストライクが$4だった場合、私がプットオプションを行使すれば$0.90を得ることができます。私の実質的な利益は$0.80になります。一方で、VCは予想よりも低い価格($3.10)でトークンを売らざるを得なくなり、$0.90の差を実質的に埋めることになり、損失を被ることになります。

なぜ私はこれをするのか?私は大きなレバレッジを得るからだ。私は0.1ドルを出して、4ドルの資産をショートすることができる。そして、なぜ私がレバレッジを得るのか?それは、オプションを売っている人(VC)が、それが4ドルを下回らないと思っているからだ。さらに悪いことに、VC(および彼の友人のネットワーク)は、4ドルでPumpを単に買うかもしれないので、決済の時が来れば、それは4.5ドルで取引されることになる。これがインド政府がジェーン・ストリートを非難している理由だ。

ソース: マット・レビーンブルームバーグの概要

しかし、ジェーン・ストリートの場合、彼らはPUMPトークンを取引していたわけではありませんでした。彼らはインドの株式を取引していました。具体的にはNIFTY銀行指数です。小売ユーザーが高いレバレッジを提供するため、オプションを取引することがよくある市場です。彼らがしなければならなかったのは、このようなことです — 指数を構成する比較的流動性の低い基礎株のいくつかを購入すること。

その後、現物買いによって指数価格が上昇するにつれて、高いプレミアムで指数に対してコールオプションを売ります。指数に対してプットオプションを購入します。そして、株を売却して指数を引き下げます。ここでの利益はコールプレミアムとプットの支払いです。現物の売買では少し損失が出るかもしれませんが、プットの支払いは通常、この損失をカバーするのに十分です。

上のチャートは取引がどのように機能したかを説明しています。赤い線は指数が取引されていた価格です。青い線はオプションが取引されていた価格です。実際には、彼らはオプションを売却し(価格を下げ、プレミアムを集め)、基礎資産を購入しました(価格を上げ、オプションの支払いをせずに)。すべてがアービトラージです。

これは今日の話と何の関係があるのですか?

何もありません。ただ、これらの用語に不慣れな人々のために、プット、コール、ストライクプライスの仕組みを説明したかっただけです。

今回の号では、スーマントと私はシンプルな質問を探ります。なぜ仮想通貨のオプション市場は爆発的に成長していないのか?オンチェーンのペルペチュアルは再び注目を集めており、ハイパーリキッドがその流れをリードしています。株式市場のペルペチュアルもほぼ到来しています。しかし、オプションはどうでしょうか?ほとんどのことと同様に、私たちは歴史的な文脈から始め、これらの市場がどのように機能するかの具体的な内容を通じて、何を期待すべきかを示します。我々の仮定は、ペルペチュアルがここに留まるなら、オプションも続くということです。

問題は、それを構築しているチームは誰であり、2021年のDeFiサマーのブーム時代とは異なる結果を得るために彼らが実装するメカニズムは何かということです。

私たちはすべての答えを持っているわけではありませんが、いくつかの手がかりを示します。

永続的なパズル

皆さん、パンデミックを覚えていますか?私たちが自宅に座って、人生の大規模なソーシャルディスタンシング実験がどれくらい続くのか考えていた輝かしい時代です。それはまた、永久市場の限界を見ることができた時期でもありました。多くの商品と同様に、石油にはその価格に賭けることができる先物市場があります。そして、すべての商品と同様に、石油は需要がある限りのみ有用です。パンデミックによる制限のため、石油と石油関連製品の需要はそれほど高くありませんでした。

物理的な受け渡しがある先物(現金決済ではない)を購入する場合、あなたは今日合意した価格で基礎となる資産を受け取る権利を購入していることになります。したがって、もし私が原油を買い持ちした場合、契約が満了するときに「原油を受け取る」ことになります。ほとんどのトレーダーは商品を保管することに気を使わず、代わりに工場や必要な物流を整えたカウンターパーティーに売却します(例えば、輸送タンク) オイルを取るために。

しかし、2020年には物事が崩れました。誰もそれほど多くの石油を欲しがらず、これらの先物契約を購入したトレーダーは保管を引き受けなければなりませんでした。私が投資銀行の27歳のアナリストで、契約満了時に「配達」されるのを待っている100万ガロンの石油があると想像してください。40代のコンプライアンスリーダーはまず私にそれをすべて売却するように言うでしょう。そしてそれが実際に起こったことです。

2020年の価格は原油価格がマイナスになったしばらくの間。これは、物理的なアイテムに対する先物の限界の美しい例です。保管を引き受けなければなりません。そして、保管にはそれ自体のコストが伴います。もし私がただのトレーダーで、石油、鶏肉、またはコーヒー豆の価格に賭けているのなら、なぜ保管を引き受けたいと思うでしょうか?そもそも、どのようにしてそれを供給元からドバイの港まで運ぶのでしょうか?これが、暗号通貨の先物市場と伝統的な世界との構造的な違いです。

暗号通貨では、基礎となる商品はほとんど費用をかけずに請求できます。それは単にウォレットに転送されます。

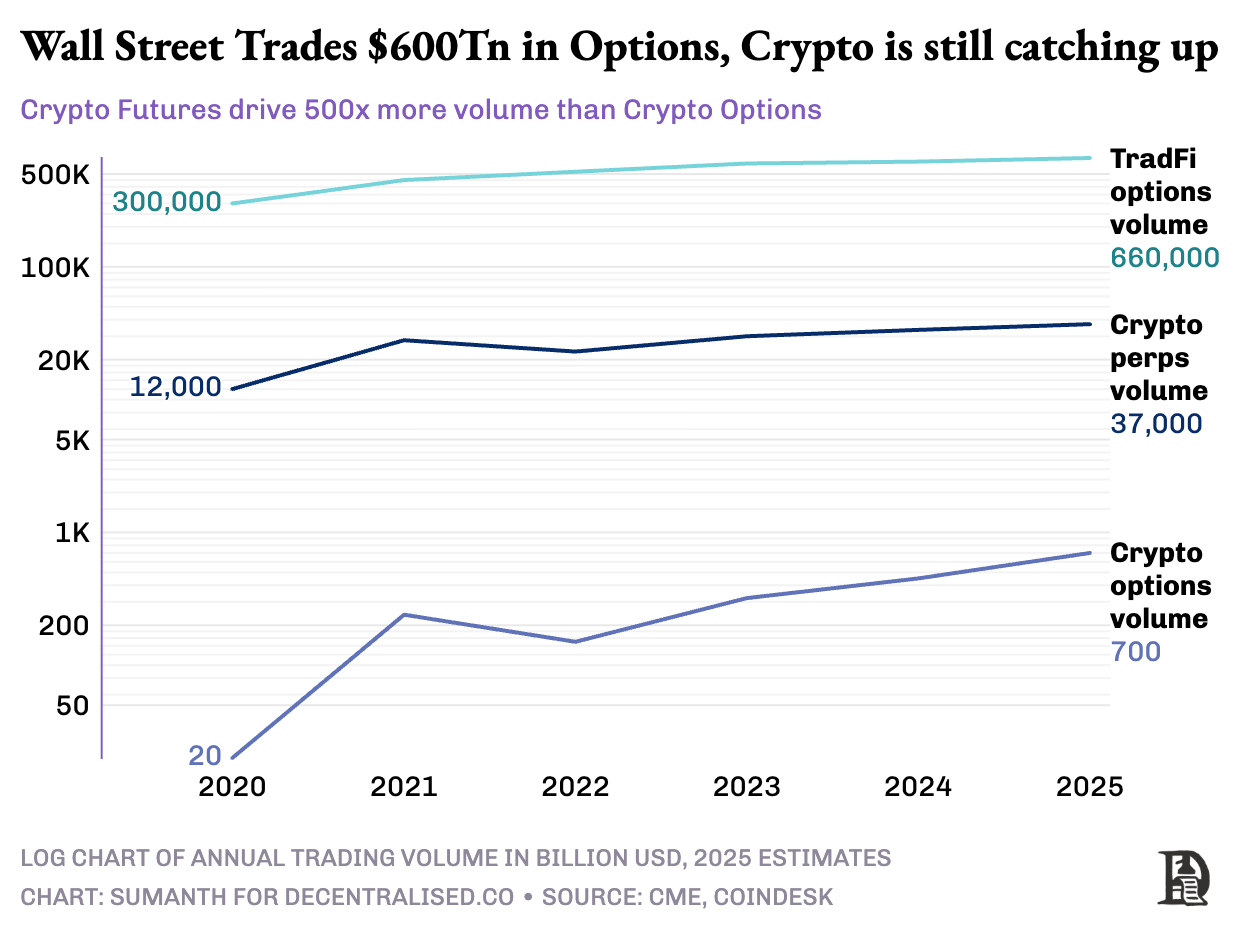

しかし、暗号のオプションは正確には爆発的に増加していません。2020年、米国のオプション取引市場は約70億契約で決済されました。今日では、約120億契約で、名目上の価値は45兆ドルに達しています。米国のオプション市場は先物市場の約7倍の規模です。この活動のほぼ半分は、小売トレーダーが同日に期限が切れる短期オプションを取引していることから来ています。ロビンフッドは、迅速、簡単、無料でオプションにアクセスできるサービスを提供し、それをシタデルを通じて注文フローの対価というモデルで収益化するビジネスを構築しました。

しかし、暗号派生商品は異なる話を語っています。パーペチュアルは毎月約2兆ドルを処理しており、オプションの約1000億ドルの月間取引量の約20倍です。暗号市場は伝統的な金融のツールキットを引き継いだわけではなく、ゼロから独自のエコシステムを発展させました。

規制の状況がこれらの異なる道を形成しました。従来の市場は、将来のロールオーバーを要求し、運用の摩擦を生み出すCFTCの制約の下で運営されています。米国の規制は、株式のマージンレバレッジを約2倍に制限し、「20倍のペーパー」のようなものを禁止しています。オプションは、$500のロビンフッドユーザーがAppleの1%の動きを10%以上の利益に変える唯一の方法となりました。

暗号通貨の規制されていない環境は、物理的な配達なしで純粋にデジタル資産を扱うことで、革新の余地を生み出しました。それはすべて始まりました。Bitmexの永久先物. これらの先物は、名前が示すように、特に「納品」日がないという点でユニークです。これらは永久的です。したがって、基盤となる資産を保管することなく、単に売買を行います。トレーダーはなぜこれを利用するのでしょうか?二つの理由があります:

- 現物取引と比べて、永久先物の手数料は低いです。

- 先物取引ではマージンの利用可能性がはるかに高いです。

ほとんどのトレーダーは、永久契約の取引のシンプルさを好みます。それに対して、オプションは同時に複数の変数を理解する必要があります:ストライクの選択、基礎となる価格、時間の経過、暗黙のボラティリティ、およびデルタヘッジ。ほとんどの暗号トレーダーは、現物取引から永久契約に直接進化し、オプションの学習曲線を完全にバイパスしました。

BitMEXが出荷しました永久契約2016年に、彼らは瞬く間に暗号通貨のお気に入りのレバレッジ玩具となりました。同じ年、小さなオランダのチームが暗号オプション専用の最初の取引所であるDeribitを立ち上げました。ビットコインは1,000ドル未満で推移していたため、ほとんどのトレーダーはそれを不必要な複雑さと見なしていました。12か月後、雰囲気は一変しました。BTCは20,000ドルに向けて急上昇し、風味の在庫を抱えるマイナーたちはマージンを固定するためにプットオプションを購入し始めました。イーサオプションは2019年に登場し、2020年1月にはオープンインタレストが初めて10億ドルを超えました。

今日、Deribitは暗号オプションのフローの85%以上をクリアしており、市場がいかに薄いかが明らかになっています。機関が実際のサイズを必要とするとき、彼らはオーダーブックに触れず、彼らは鳴らします。RFQデスクまたはTelegramでチャットし、その後Deribitのインターフェースを通じて取引を完了します。Deribitの取引量の4分の1はこのプライベートチャネルを通じて来ており、小売中心の空間における機関の支配力を浮き彫りにしています。

Deribitは、クロスマーケット担保を許可することで独自の地位を確立しました。例えば、あなたが先物ポジション(ビットコインを100,000ドルでロング)を持ち、95,000ドルでプットオプションを購入したとします。ビットコインの価格が下がった場合、ロングポジションはマイナスになりますが、プットオプションの価値の増加により清算されることはありません。ここには、オプションの期限や先物でどれだけのレバレッジをかけたかといった変数があります。しかし、Deribitでクロスマーケット担保を持つことができたことは、その優位性の重要な理由でした。

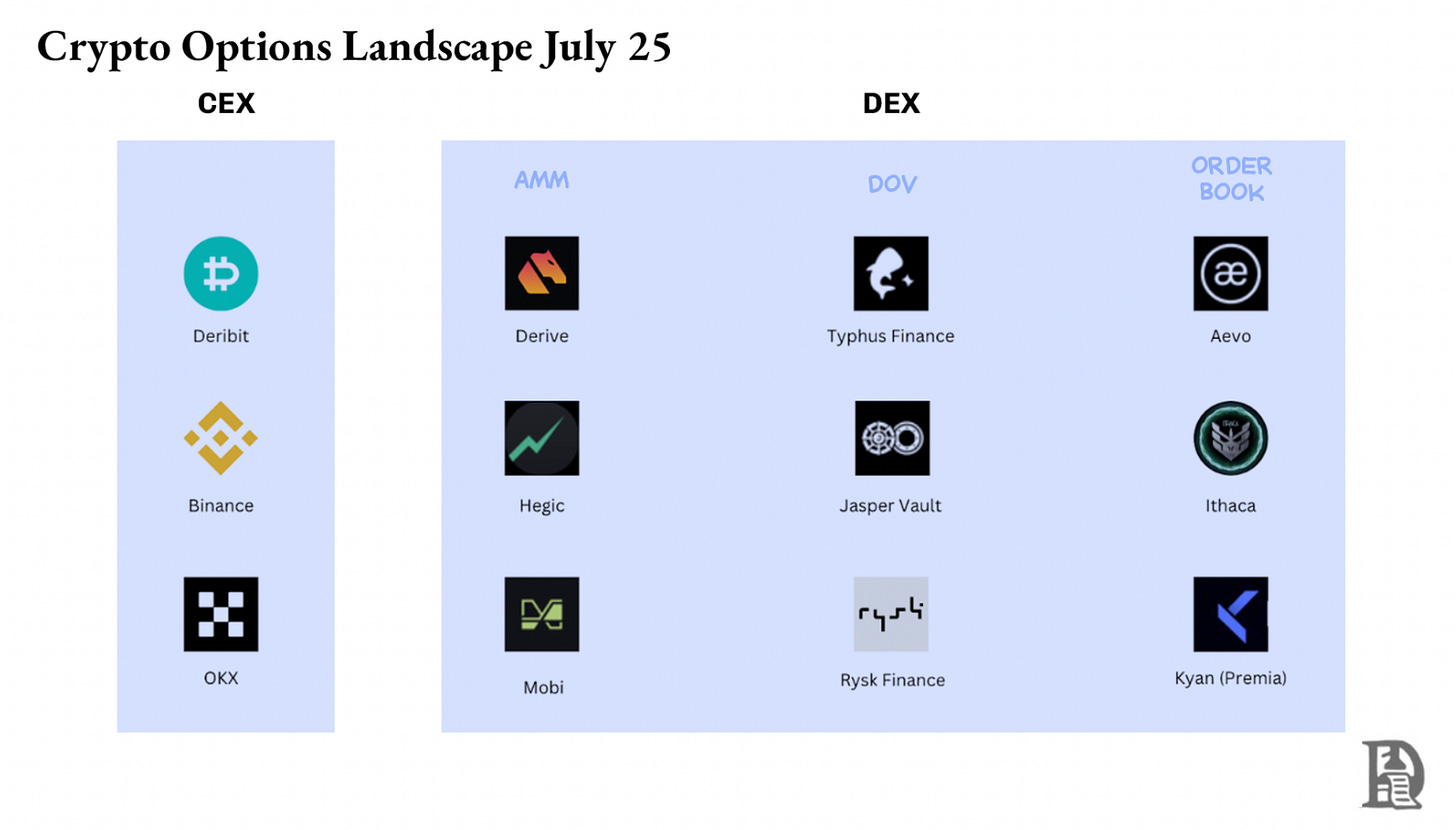

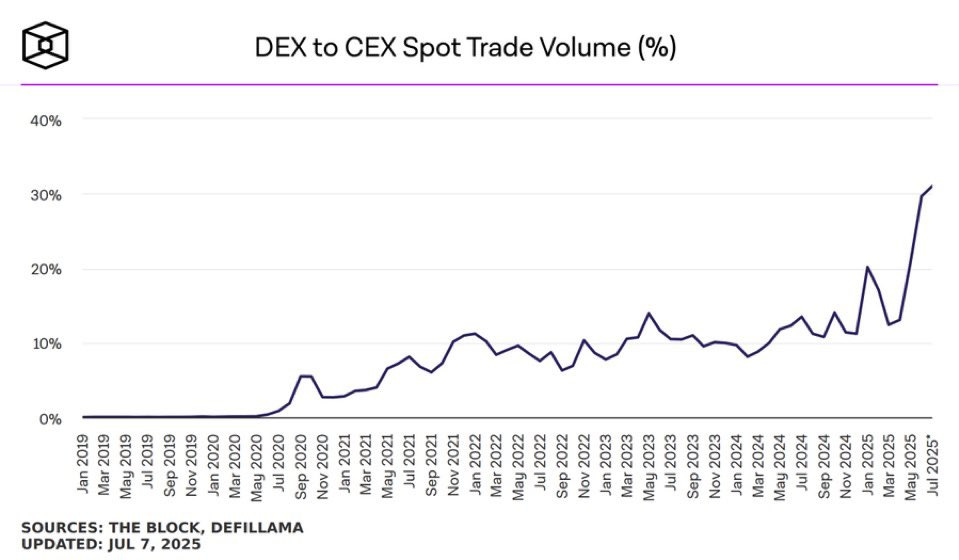

オンチェーンでのオプションの移動は、紙の上では簡単に見えました。スマートコントラクトは、ストライクと期限を追跡し、担保をエスクローし、中間業者なしで支払いを決済できます。しかし、5年間の実験の後、オプションDEXが組み合わさっても、オプションのボリュームの1%未満しかキャプチャしていません。これを、約所有しているPerp DEXと比較してください。先物取引の取引高の10%.

その理由を理解するためには、オンチェーンオプションの進化の3つの段階を通過する必要があります。

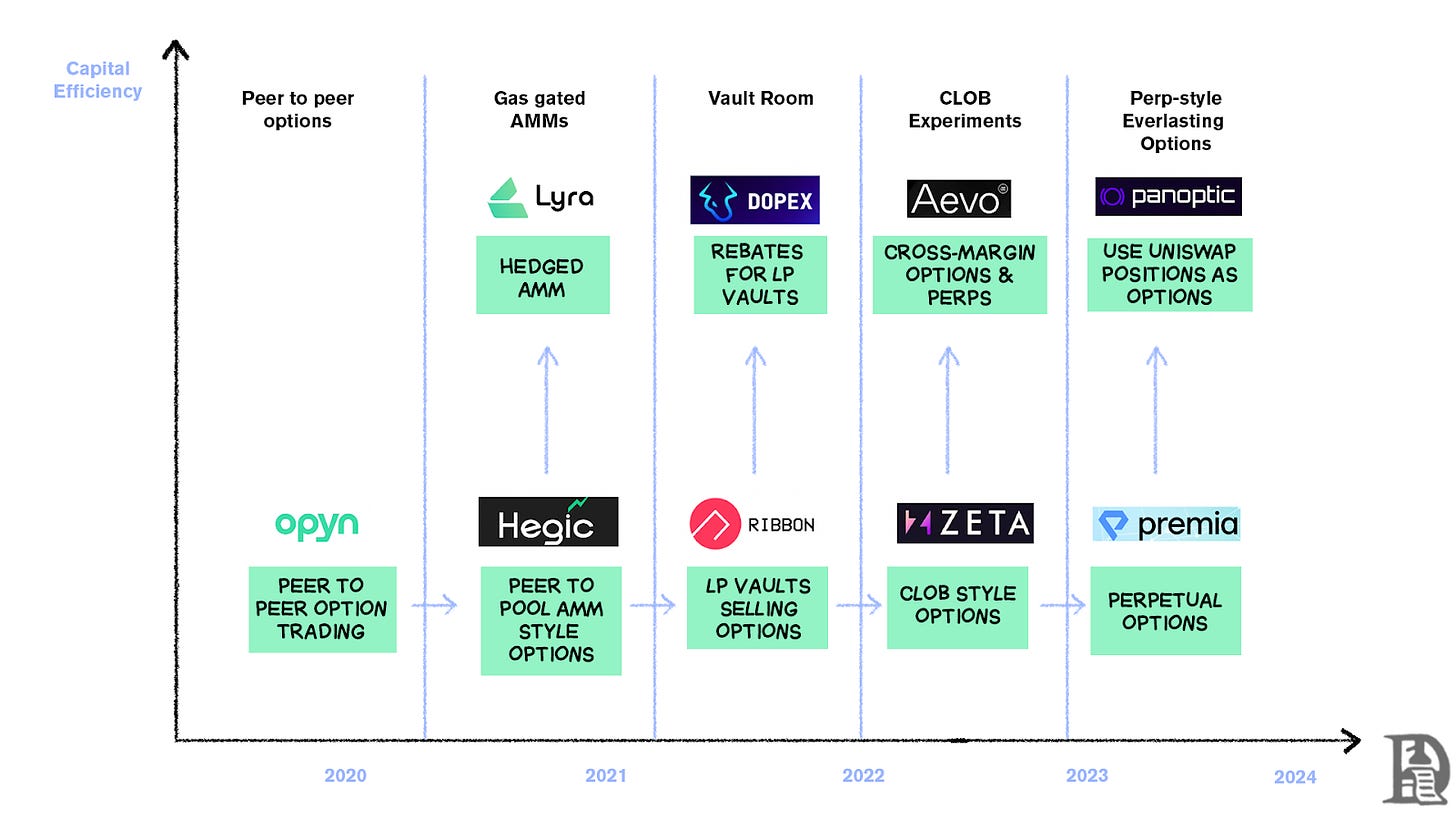

オプションの石器時代

Opyn2020年3月にオプションライティングを民主化することでスタートしました。ETHを担保としてロックし、ストライクと期限を選択すると、スマートコントラクトが権利を表すERC20トークンを発行します。これらのトークンは、ERC-20が受け入れられる場所でピアツーピア方式で取引されました—Uniswap、SushiSwap、または直接ウォレット間の転送でも。

各オプションは独自の取引可能なトークンになりました。7月の1,000ドルコールは1つのトークン、1,200ドルコールは別のトークンとなり、分断されたUXを生み出しましたが、機能的な市場を形成しました。満期時に「イン・ザ・マネー」で終了した保有者はオプションを行使でき、支払いを受け取ると同時に契約は残りの担保をライターに戻しました。問題を複雑にするのは、ライターが全体の名目金額をロックする必要があることです。10 ETHコールを販売するには、満期まで10 ETHを凍結させ、半分のETHのプレミアムを得る必要があります。

このシステムは、DeFiサマーが到来するまで完璧に機能していました。ガス代が1回のトランザクションで$50-200に爆発的に上昇すると、単一のオプションを書くことはしばしばプレミアム自体よりも高くつきました。このモデルはほぼ一夜にして崩壊しました。

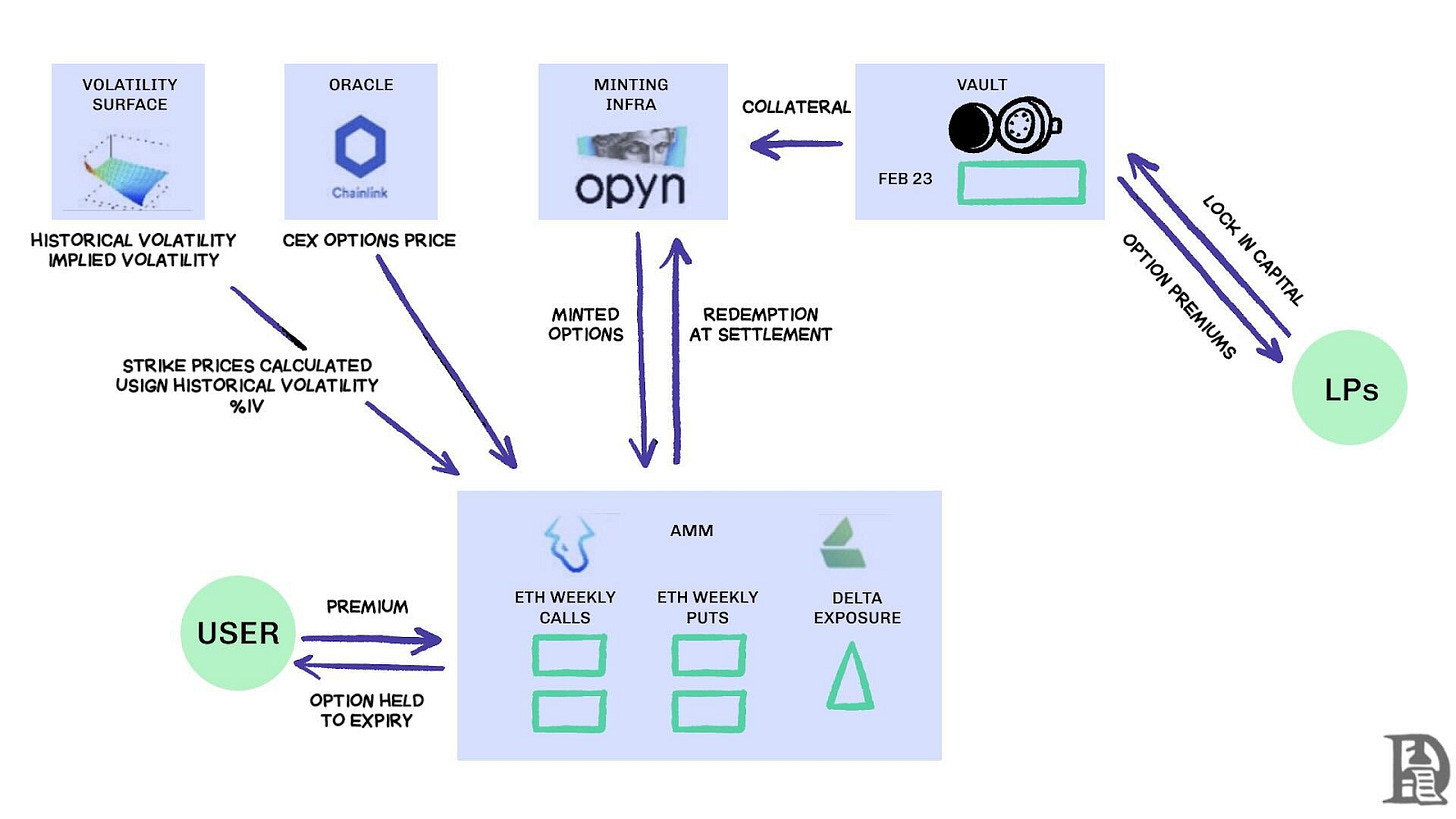

ビルダーたちは、Uniswapに触発されたプール型流動性モデルに移行しました。ヘジックこの変革を主導し、小売トレーダーからクジラまで誰でも共通のボールトにETHを預けることを可能にしました。LPは担保を一つのバケツにプールし、スマートコントラクトがオプションの売買価格を見積もります。HegicのUIでは、行使価格と満期日を選択できます。

もしトレーダーが来週の1ETHコールオプションを購入したい場合、自動化されたカーブ(AMM)はブラック-ショールズモデルを使用して価格を設定し、ETHのボラティリティデータを外部オラクルから取得しました。トレーダーが「購入」をクリックすると、契約はプールから担保として1ETHの担保を取り出し、ストライクと満期を記録したNFTをミントし、そのNFTを直接買い手のウォレットに送信しました。買い手はNFTをOpenSeaでいつでも売却することができるか、満期まで待つことができます。

ユーザーにとって、それはほとんど魔法のように感じられました—カウンターパーティーなしでの単一の取引と、LPにストリーミングされるプレミアム(プロトコル手数料を除く)。トレーダーはワンクリックのユーザーエクスペリエンスを好み、LPは利回りを愛しました。ボールトはアクティブな管理なしで、一度に多くのストライク/期限を書き込むことができました。

魔法は2020年9月まで続きました。イーサリアムはひどい暴落を経験し、Hegicのシンプルな価格設定ルールはプットオプションを非常に安く売ってしまいました。利益を得ていたプットオプションの保有者はオプションを行使し、金庫が失うとは思っていなかった実際のETHを引き渡すことを余儀なくされました。たった一週間の厳しい状況で、1年分のプレミアムが消失し、流動性提供者(LP)は厳しい教訓を学びました:オプションを書いていることは穏やかな市場では簡単なお金に見えるかもしれませんが、最初の嵐が来ると、適切なリスク管理がなければプールが空になってしまうのです。

AMMはオプションを引き受けるために担保をロックアップする必要があります

ライラ(今導出する) プール流動性と自動リスク管理を組み合わせることでこれを修正しようとしました。Lyraは、すべてのオプションデルタの合計であるプールのネットデルタエクスポージャーを各取引後に計算しました。ボールトが40 ETHのネットショートデルタエクスポージャーを持っていた場合、それはETHの価格が$1上昇するごとに$40を失うことを意味しました。Lyraは40 ETHのロングポジションを確立します。シンセティックス方向リスクを中和するための先物取引。

AMMはブラック-ショールズ価格設定を使用し、高価なオンチェーン計算はオフチェーンオラクルによって処理されるため、ガスは許容範囲内に留まりました。このデルタヘッジにより、ヘッジされていない戦略と比較して、ボールトの引き出しが半分に減少しました。これは優雅でしたが、システムはSynthetixの流動性に依存していました。

テラ・ルナの崩壊がトレーダーを驚かせ、彼らがシンセティックスのステーキングプールから逃げたとき、流動性が枯渇し、ライラのヘッジコストが急上昇し、スプレッドが劇的に広がりました。高度なヘッジには深い流動性源が必要であり、DeFiは依然として信頼性のある提供に苦労しています。

火を見つける

DOVの売り注文はオークションを通じて流れます、出典:ツリーハウスリサーチ

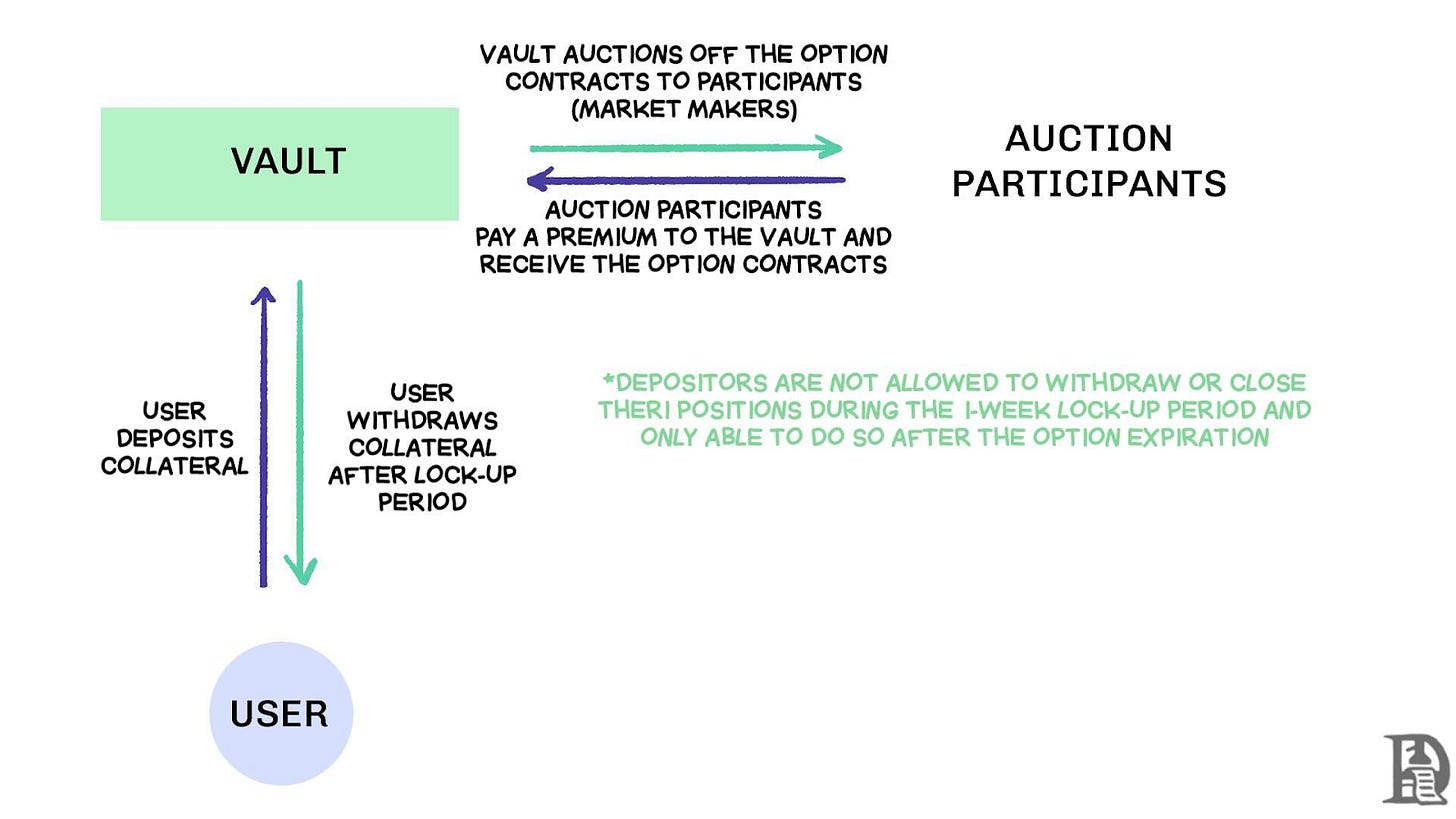

分散型オプションボルト(DOV)は2021年初頭に登場しました。リボンファイナンスはこのモデルをシンプルな戦略で先駆けました。ユーザーは金曜ごとにオフチェーンオークションを通じてカバードコールを販売するボールトにETHを預けます。マーケットメーカーはフローに入札し、プレミアムは預金者に利回りとして戻ります。すべては翌週の木曜日にオプションが決済され、担保が解除されて次のオークションサイクルの準備が整うとリセットされます。

2021年のブルラン中、IVは90%を上回る水準で推移し、週ごとのプレミアムは驚異的なAPYに変わりました。週次オークションは常に魅力的なリターンを生み出し、預金者はETH保有においてリスクのない収入を享受しているように見えました。市場が11月にピークに達し、ETHの価値が下がり始めたとき、ボールトはマイナスリターンを示し始めました。プレミアム収入はもはやETHの価値の下落をカバーできなくなりました。

競合のDopexとThetaNutsはモデルをクローンし、悪い週の損失を和らげるためにリベートトークンを追加しましたが、大きな動きに対する基本的な脆弱性は残りました。AMMおよびDOVモデルの両方では、資本は期限までロックされたままです。プレミアムを得るためにETHを預けたユーザーは、ETHが下落すると出口ができず、必要な時にポジションを終了できなくなります。

注文簿

AMMの制限によって初期のオプションプロトコルが脆弱化されたことから学び、Solanaのチームは根本的に異なるアプローチを追求しました。彼らは、ほぼ瞬時に決済される高度なオーダーマッチングエンジンを用いて、Deribitの中央制限注文書(CLOB)モデルをオンチェーンで再現し、すべてのオプションを執筆するカウンターパーティとして機能するマーケットメイカーをオンボーディングしました。

最初の世代の製品、例えばPsyOptions, オーダーブックをオンチェーンでプッシュしようとしました。すべての見積もりはブロックスペースを消費し、メイカーは100%の担保を拘束する必要があったため、彼らはまばらに見積もりを行いました。第二世代の製品、例えば ドリフト と ゼータマーケット, オーダーブックをオフチェーンに移動し、一度マッチがあったらオンチェーンで決済しました。Ribbonチームは再びアリーナに戻りました。エヴォ, 高性能のOptimism L2上に注文書とマッチングエンジンを配置します。

さらに重要なのは、これらの製品が同じプラットフォーム上で先物とオプションをサポートしており、市場メーカーのネットエクスポージャーを計算するポートフォリオマージンシステムを備えていたことです。これにより、メーカーは担保を再利用できるようになり、これがDeribitの成功をもたらした特徴でもあります。

結果は混在していました。市場メーカーが高額なガスコストなしに頻繁に見積もりを更新できるため、スプレッドは縮小しました。CLOBモデルの弱点は特にオフアワー取引中に明らかになりました。

アメリカのプロのマーケットメーカーがオフラインになったとき、流動性が消失し、小口トレーダーは広いスプレッドと悪い執行に直面しました。システムがアクティブなマーケットメーカーに依存しているため、一時的なデッドゾーンが生まれましたが、AMMはその欠点にもかかわらず、これを経験したことはありません。Driftのようなチームは、オプションから離れ、パーペチュアルズに完全にシフトしました。

いくつかのチームはプレミアハイブリッドAMM-CLOBモデルを追求しており、これは、24時間365日流動性を提供する完全なオンチェーンオーダーブックと、深さを導入できるマーケットメイカーの中間の道です。しかし、TVLは1,000万ドルを超えなかったため、大きなクリップにはスリッページが依然として高く、マーケットメイカーが介入する必要がありました。

オプションが苦戦する理由

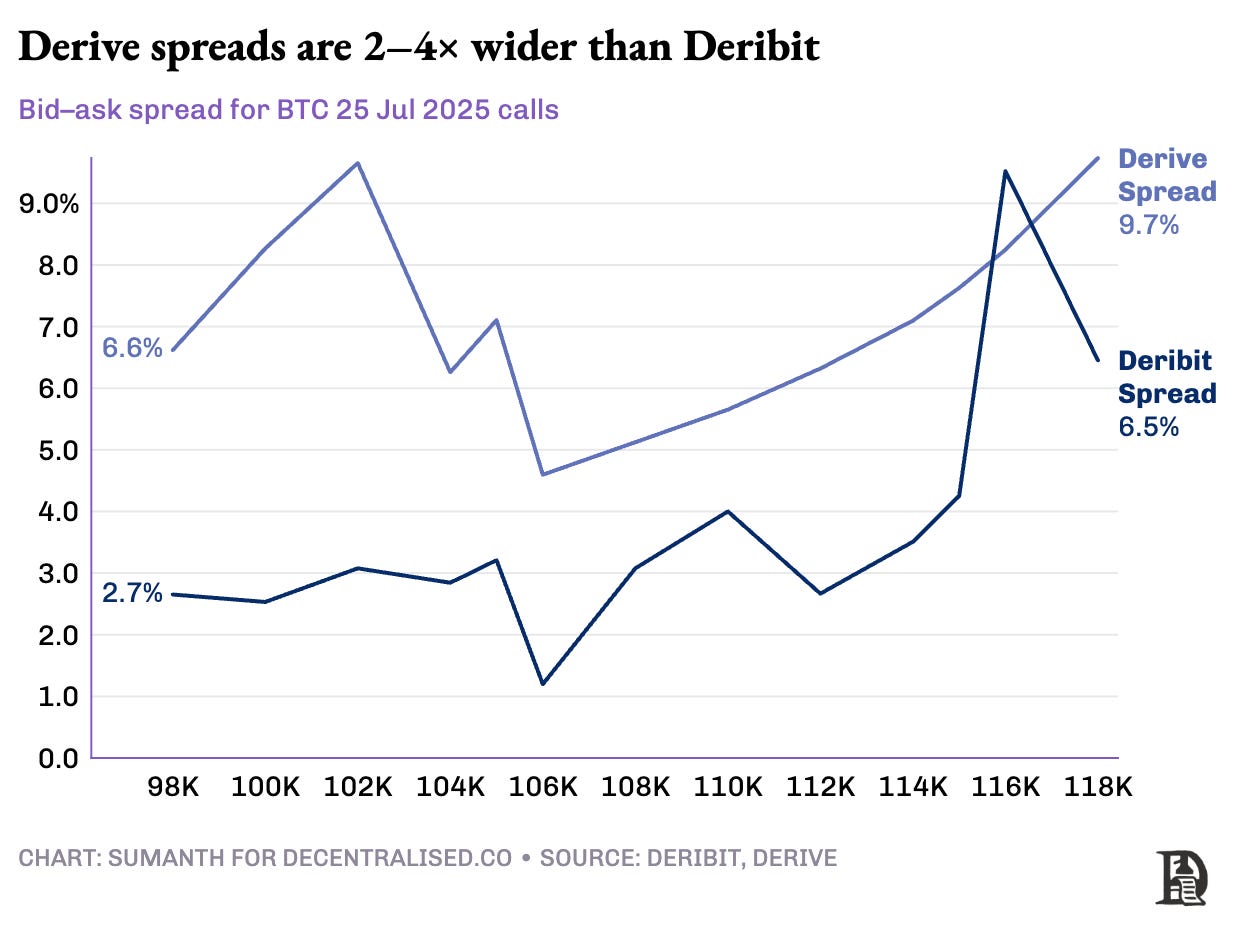

オプションの流動性はAMMから注文書へと移行しています。Derive(Lyraからブランド変更) はそのオンチェーンAMMを退役させ、クロスマージンを使用した注文書を中心に取引所を再構築しました。リスクエンジン. このアップグレードはデスクを引き付けました。銀河 と GSR, そしてプラットフォームは現在、約全てのオンチェーンオプションボリュームの60%, DeFiの最大のオプションDEXになる。

ヴラドCLOB設計について

市場メーカーが$120KのBTCコールを売却し、スポットBTCでヘッジを行うと、システムはこれらの相殺ポジションを認識し、個々のポジション要件ではなく、ネットポートフォリオリスクに基づいてマージン要件を計算します。エンジンはすべてのポジションを継続的に評価します:2026年1月の120Kコールを引き受け、来週のウィークリーポジションをショートし、スポットBTCを購入し、トレーダーにネットの方向性エクスポージャーに基づいてマージンを投稿するように要求します。

ヘッジはリスクを相殺し、担保を解放して次の見積もりに再配分することができます。

オンチェーンプロトコルは、各ストライクと期限を独自のERC-20サイロにトークン化する瞬間に、このループを破ります。来週の金曜日に発行された120Kコールは、BTCパーペチュアルヘッジを認識できません。Deriveは、クリアリングハウス内でのクロスマージンを有効にするためにパーペチュアルを追加することで部分的にこれに対処しましたが、スプレッドは依然としてDeribitよりも大幅に広く、同等のポジションに対してしばしば2〜5倍大きくなります。

ジョエルのメモ: これをマンゴーの価格で説明させてください。誰かにマンゴーを10ドルで買う権利を売り、そのために1ドルを受け取ったとします。そのマンゴーは3日後に最高の熟度になります。私がマンゴーを持っている限り(スポット資産)、プレミアム(1ドル)を受け取り、マンゴーの市場価格が上がることを心配する必要はありません。

私はお金を失うことはありません(したがってヘッジされています)。マンゴーの価格が仮に上昇した場合を除きます。スマンタがオプションを購入した場合(私に1ドル支払って)、彼はマンゴーを15ドルで売却し、4ドルの利益プレミアムを得ることができます。このオプションの有効期限は3日です。この取引の終了時には、私はマンゴーまたは合計11ドル(マンゴーの10ドル+プレミアムの1ドル)のいずれかを持っていることが保証されます。

中央集権型取引所では、私のマンゴー農場と市場は同じ町にあります。そして、彼らは私の取引の保証を認識しています。したがって、私はこれらを、スーマンスが支払ったオプションの担保として、労働などの他の費用を相殺することができます。オンチェーン市場では、2つの市場は仮に異なる場所にあり、互いに信頼がありません。ほとんどの市場は信用と信頼に基づいて機能しているため、このモデルは資本の効率的利用の観点から非効率的です。私は、スーマンスの支払いを別の人に物流のために支払うために送金することでお金を失うことになります。

Deribitは、API開発の長年の経験と、そのプラットフォーム向けにシステムを最適化したアルゴリズミックトレーディングデスクの豊富なリストを活かしています。Deriveのリスクエンジンは約1年前に立ち上がりましたが、効果的なヘッジに必要なスポット市場と先物市場の厚いオーダーブックが不足しています。マーケットメイカーは、リスクを効果的に管理するために、複数の金融商品にわたる深い流動性への即時アクセスが必要です。彼らは同時にオプションポジションを保持し、比較的容易に先物でヘッジすることができます。

永久的なDEXは、断片化を完全に排除することで流動性のパズルを解決しました。特定の資産に対するすべての永久契約は同一に見えます:1つの深いプール、1つの資金調達率、そしてトレーダーが2倍または100倍のレバレッジを選択するかどうかに関係なく統一された流動性。レバレッジは、マーケット構造ではなく、マージン要件にのみ影響します。

このデザインにより、Hyperliquidのようなプラットフォームは驚異的な成功を収めることができ、彼らのボールトは通常、小売取引の反対側を引き受け、取引手数料をボールトの預金者に分配します。

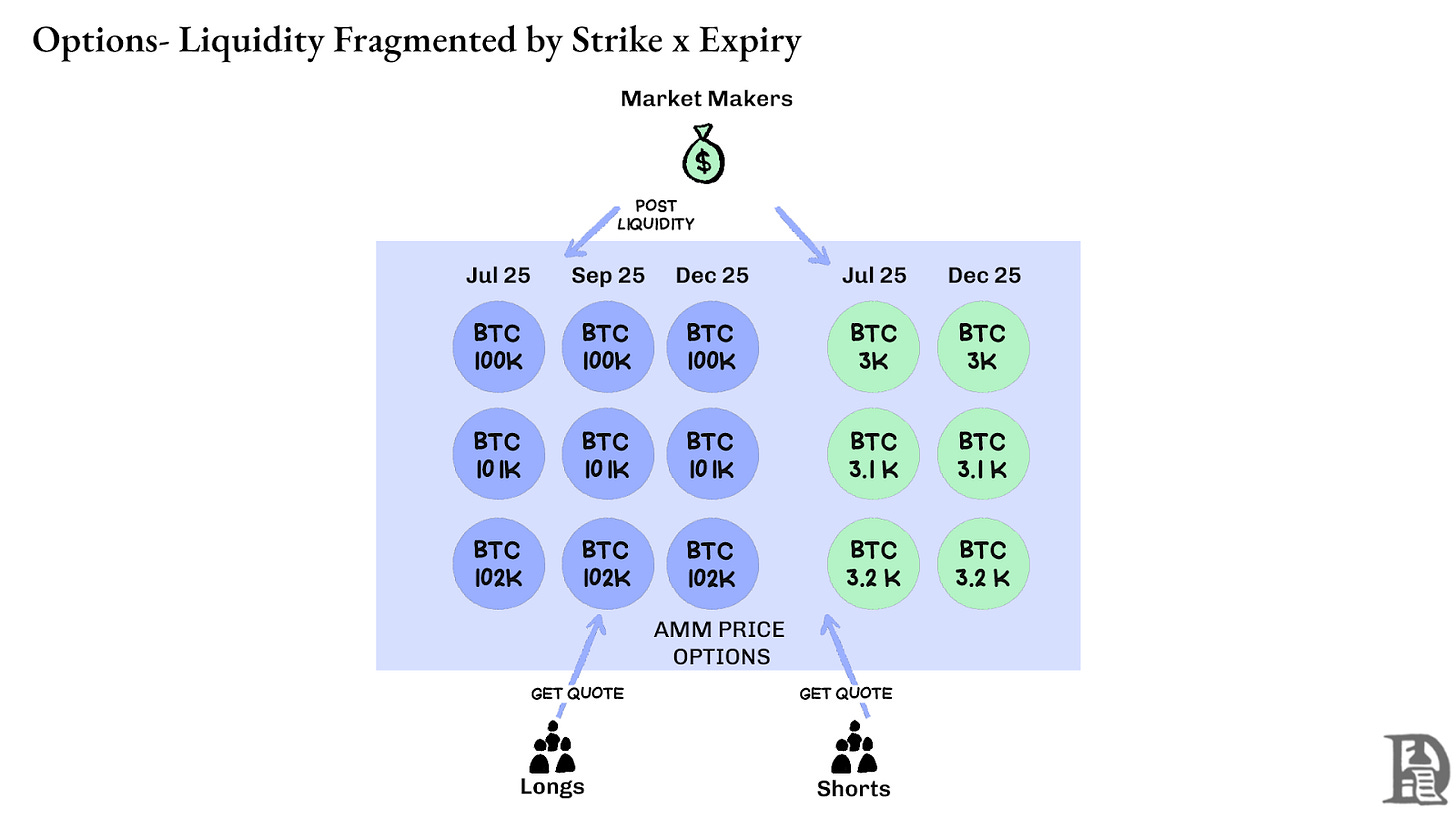

オプションは対照的に、何千ものマイクロ資産に流動性を分散させます。各ストライク-満期の組み合わせは、それぞれ固有の特性を持つ市場を作り出し、利用可能な資本を分割し、洗練されたトレーダーが必要とする深さを達成することをほぼ不可能にします。これが、オンチェーンオプションが普及していない理由の核心です。しかし、Hyperliquidで見られる流動性の量を考えると、この方程式はすぐに変わるかもしれません。

暗号オプションの未来

過去3年間の主要なオプションプロトコルの立ち上げを振り返ると、明確なパターンが浮かび上がります:資本効率が生存を決定します。トレーダーが各ポジションに対して別々の担保をロックアップすることを強制されたプロトコルは、その価格モデルがどれほど洗練されていても、インターフェースがどれほどスリムであっても、一貫して流動性を失いました。

プロフェッショナルなマーケットメイカーは、薄利で運営しています。彼らは、同時に複数のポジションで効率的に資本を活用する必要があります。プロトコルがビットコインのコールオプションに対して10万ドルの担保を要求し、さらにヘッジ用のパーペチュアルポジションにも10万ドルを要求する場合、これらを相殺リスクとして認識せず、恐らく2万ドルのネットマージンで済むはずなのに、マーケットへの関与を続けることが非採算的になります。簡単に言うと、少しのお金を得るために多くのお金を拘束したくはありません。

ソース: ザ・ブロック

Uniswapのようなプラットフォームのスポット市場は、スリッページが最小限の状態で、日々10億ドル以上の取引高を扱っています。Hyperliquidのような永続的なDEXは、日々数億ドルの取引高を処理しながら、中央集権型取引所と競争力のあるスプレッドを維持しています。オプションプロトコルが切実に必要としていた流動性の基盤が現在存在しています。

ボトルネックは常に基本的なインフラストラクチャーにありました:プロのトレーダーが当然のように考える「配管」です。マーケットメーカーは、深い流動性プール、即時ヘッジ機能、ポジションが悪化した際の即時清算、そして全体のポートフォリオを一つのリスクプロファイルとして扱う統一マージンシステムを必要としています。

私たちはについて書いてきましたハイパーリキッドの共有インフラへのアプローチ, DeFiが長い間約束してきたがめったに実現されなかったポジティブサムダイナミクスを創出します。新しいアプリケーションはすべて、希少な流動性を競うのではなく、エコシステム全体を強化します。

私たちは、オプションがこのインフラストラクチャー優先アプローチを通じてついにオンチェーンに登場すると信じています。これまでの試みは数学的な洗練や巧妙なトークノミクスに焦点を当てていましたが、HyperEVMは基本的な配管問題を解決します:統一された担保管理、原子実行、深い流動性、そして即時清算。

市場のダイナミクスを変えるいくつかの重要な側面があります:

- 2022年のFTX崩壊後、市場には新しいプライミティブとリスクを取る市場メイカーが少なくなっていました。今日、それは変わりました。従来の道からの参加者が暗号に戻ってきました。

- より高い取引スループットのニーズに応えることができる、戦闘テスト済みのネットワークがさらに増えています。

- 市場は、いくつかの論理と流動性が完全にオンチェーンでないことに対して、よりオープンになっています。

もしオプションが戻ってくるなら、製品の仕組みを理解している開発者の才能、市場形成者のインセンティブ、そしてこれらの金融商品を小売に優しい形でパッケージ化する能力の組み合わせが必要かもしれません。数人が人生を変えるような金額を得られるオンチェーンオプションプラットフォームは存在し得るでしょうか?結局のところ、それがミームが提供していたものでした。数百ドルから七桁を稼ぐことを夢見させていました。ミーム資産は高いボラティリティを提供したため機能しましたが、リンディ効果が欠けていました。

一方、オプションにはリンディ効果とボラティリティがありますが、一般の人にとって理解するのが難しいです。このギャップを埋めることに焦点を当てた消費者アプリのクラスが登場すると思います。

今日の暗号オプション市場は、CBOEシカゴ以前の状況に似ています。標準化のない実験の集まりで、ヘッジングよりも投機が支配しています。しかし、暗号インフラが本物のビジネス運営に成熟するにつれて、これは変わるでしょう。機関レベルの流動性は、クロスマージンシステムやコンポーザブルヘッジ機構をサポートできる信頼性のあるインフラにより、オンチェーンで提供されるようになります。

ポンプを尊重して、

スマンス

特別な感謝をハンソーラー宇宙に関する彼の見解を共有するために。

免責事項:

- この記事は[から転載されていますDecentralised.co]. すべての著作権は原作者に帰属します [スーマント・ネッパリとジョエル・ジョン].この再版に異議がある場合は、ゲートラーニングチームが迅速に対応します。

- 責任の免責事項:この記事に表明された見解や意見は著者個人のものであり、投資アドバイスを構成するものではありません。

- この記事の他の言語への翻訳は、Gate Learn チームによって行われています。特に記載がない限り、翻訳された記事のコピー、配布、または盗作は禁じられています。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて