Por trás do Boom das Ações Tokenizadas: A Narrativa Evolutiva da Tokenização

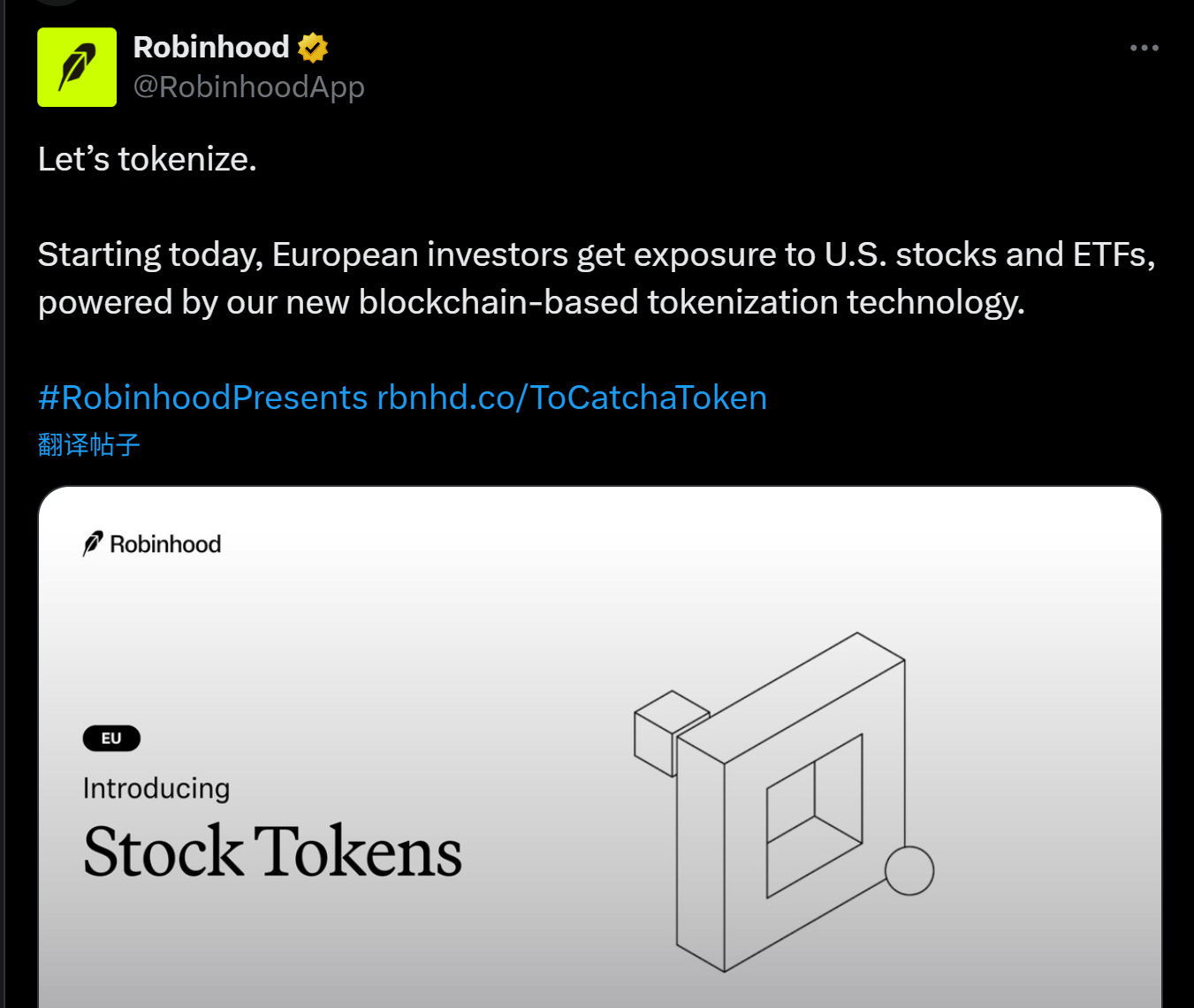

No início deste mês, Robinhood e outros anunciaram suporte para negociação de ações dos EUA na blockchain e planejam lançar sua própria cadeia pública. Enquanto isso, Kraken e outros também lançaram pares de negociação para tokens de ações dos EUA como AAPL, TSLA e NVDA, desencadeando uma onda de negociação de ações on-chain.

Mas é realmente um novo conceito?

Na verdade, essa onda aparentemente repentina de Tokenização é apoiada por uma evolução de sete anos de ativos on-chain no mundo cripto—desde os primeiros experimentos com ativos sintéticos até a implementação prática de stablecoins, e então ao acesso estruturado de RWA (ativos do mundo real). A linha narrativa principal de “ativos × blockchain” nunca foi interrompida; está apenas passando por um reinício mais realista e institucional.

A tokenização das ações dos EUA em novas garrafas.

Na superfície, a tokenização de ações parece ser uma nova tendência no mundo Web3, mas na verdade é mais como um renascimento de uma antiga narrativa.

Os usuários que vivenciaram o último ciclo de boom on-chain devem se lembrar do conjunto completo de mecanismos de ativos sintéticos pioneiros por projetos como Synthetix e Mirror, onde os usuários podem criar ativos sintéticos (como sAAPL e mTSLA) on-chain que estão atrelados a ações dos EUA, moedas fiduciárias, índices e até mesmo commodities, através da sobrecolateralização de ativos cripto nativos (como SNX e UST), alcançando uma experiência de negociação de ativos sem intermediários.

A maior vantagem deste modelo reside na ausência de custódia e liquidação de ativos reais, sem correspondência de contraparte, profundidade infinita e experiência de deslizamento zero. No entanto, enquanto o ideal é bonito, a realidade é dura—distorção de oráculos, volatilidade severa de ativos, riscos sistêmicos frequentes, juntamente com a falta de alinhamento regulatório real, levaram à retirada gradual de tais “ativos sintéticos” do palco histórico.

Atualmente, a febre pela tokenização de ações dos EUA passou de “sintetização de ativos” para “mapeamento de ações reais”, marcando uma nova etapa na narrativa da tokenização entrando no domínio da “integração de ativos reais off-chain.”

Tomando como exemplo os produtos de negociação de tokens de ações dos EUA lançados pela Robinhood e outros, as informações divulgadas mostram que o que está por trás é o canal on-chain de ativos de ações reais e a reestruturação da estrutura de liquidação, ou seja, a custódia de ações reais, com os fundos fluindo para ações dos EUA através de corretoras em conformidade.

Falando objetivamente, a tokenização das ações dos EUA sob este modelo ainda enfrenta muitos desafios em termos de caminhos de conformidade e operações transfronteiriças, mas para os usuários, pode ser considerada uma nova janela de investimento on-chain:

Sem abertura de conta, sem verificação de identidade, sem restrições geográficas, apenas uma carteira de criptomoedas e um stablecoin, você pode contornar os processos burocráticos dos corretores tradicionais e negociar tokens de ações dos EUA diretamente no DEX, alcançando negociação 24/7, liquidação em segundos e acesso global sem fronteiras. Essa experiência é difícil para o sistema de valores mobiliários tradicional alcançar para investidores globais, especialmente para não residentes dos EUA.

A criação dessa lógica depende da capacidade da blockchain como infraestrutura de “liquidação + confirmação de ativos”, e também reflete o salto significativo da Tokenização da experimentação técnica para a aplicação efetiva do usuário.

Além disso, de uma perspectiva mais macro, "tokenização de ações nos EUA" é apenas um subconjunto do processo de tokenização de RWA (Ativos do Mundo Real), que reflete a evolução contínua da narrativa de ativos on-chain desde o surgimento do conceito de Tokenização em 2017, desde a emissão de tokens até ativos sintéticos, e então para a ancoragem de RWA.

O Passado e o Presente da Tokenização

Olhando para o desenvolvimento da Tokenização, não é difícil perceber que ela atravessa a linha principal de inovação de infraestrutura e evolução narrativa em cada rodada no mundo cripto.

Pode-se dizer que da "explosão de emissão de tokens" em 2017 ao "Verão DeFi" em 2020, e então à recente "narrativa RWA" e à mais recente implementação da "tokenização de ações dos EUA", pode-se delinear um caminho de evolução relativamente claro dos ativos on-chain.

Entre eles, a primeira prática em larga escala de Tokenização começou com a frenesi de emissão de tokens em 2017, quando o conceito de "token como patrimônio" acendeu a imaginação de captação de recursos de inúmeros projetos empreendedores. Ethereum forneceu ferramentas de emissão e captação de recursos de baixo custo, tornando o Token um certificado digital que representa direitos futuros (patrimônio, direitos de uso, direitos de governança).

No entanto, no contexto da falta de um quadro regulatório claro, da ausência de mecanismos de captura de valor e da severa assimetria de informações, muitos projetos se tornaram meras bolhas de moedas sem valor, acabando por recuar à medida que o mercado em alta diminui.

Em 2020, a explosão do DeFi marcou o segundo pico das aplicações de Tokenization.

Uma série de protocolos financeiros nativos em blockchain representados por Aave, MakerDAO e Compound construíram um sistema financeiro completo, sem permissões e resistente à censura, utilizando ativos nativos em blockchain como o ETH. Os usuários podem realizar operações financeiras complexas, como empréstimos, staking, negociação e alavancagem em blockchain.

Neste estágio, o Token não é mais um certificado de financiamento, mas evoluiu para uma classe de ativos central de instrumentos financeiros on-chain, como ativos embrulhados (WBTC), ativos sintéticos (sUSD) e ativos que geram juros (stETH). Até mesmo o MakerDAO começou a aceitar ativos do mundo real, como imóveis, como colateral, alcançando assim uma melhor integração entre finanças tradicionais e DeFi.

A reinicialização da tokenização marca um momento decisivo, iniciando a tentativa de introduzir ativos reais mais estáveis e maiores.

Desde 2021, a narrativa se intensificou ainda mais, com protocolos como MakerDAO começando a tentar integrar ativos do mundo real (RWA) como imóveis, títulos governamentais e ouro como colateral subjacente. A definição de Tokenização também se expandiu de "tokenização de ativos nativos" para "tokenização de ativos fora da cadeia."

Ao contrário dos ativos abstratos tradicionais ancorados por código, os RWA representam a confirmação on-chain, segmentação e circulação de ativos reais ancorados em ativos físicos ou direitos estatutários. Devido ao seu valor relativamente estável, padrões de avaliação claros e experiência madura em regulamentação de conformidade, eles também fornecem um "âncora de valor" mais apoiado na realidade para as finanças on-chain.

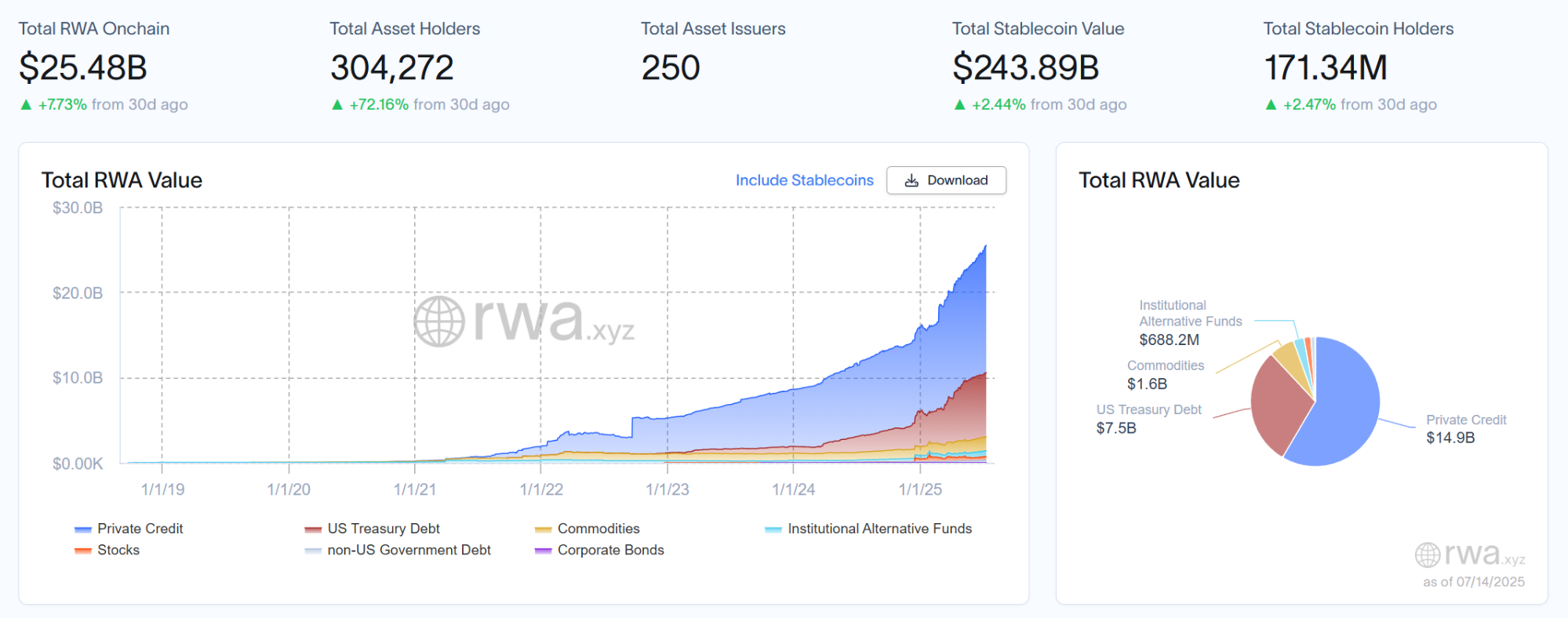

De acordo com os últimos dados da plataforma de pesquisa RWA rwa.xyz, o tamanho total do mercado de RWA atualmente ultrapassa $25 bilhões, enquanto a previsão da BlackRock é ainda mais otimista, prevendo que o valor de mercado dos ativos tokenizados alcançará $10 trilhões até 2030, o que significa que há um espaço de crescimento potencial de mais de 40 vezes nos próximos 7 anos.

Então, a seguir, quais ativos do mundo real terão a tokenização que liderará e se tornará os pontos âncora da financeirização em cadeia de RWA?

Quem será o bastião da tokenização?

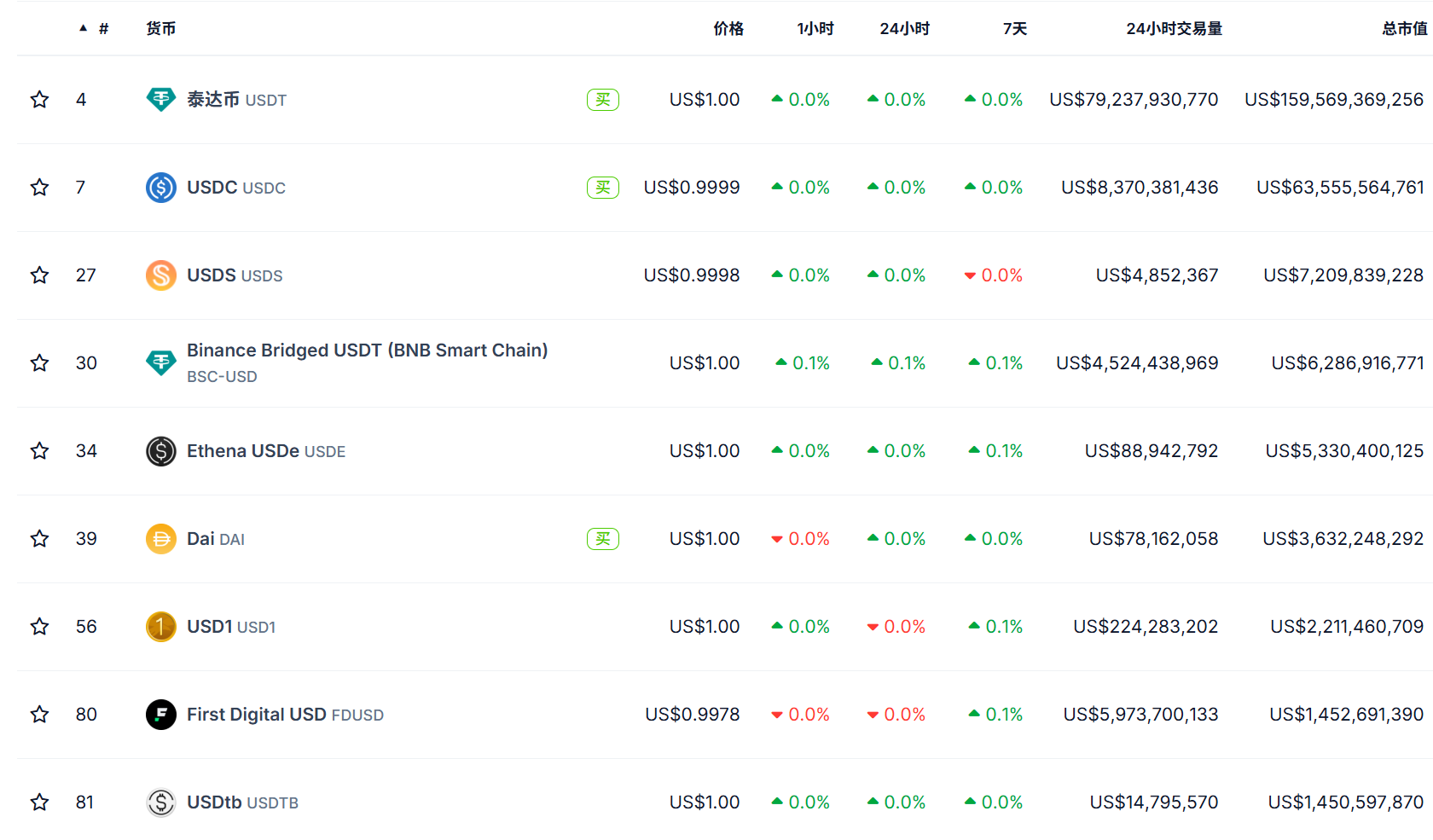

Não é exagero dizer que, nos últimos cinco anos, os produtos de Tokenização mais bem-sucedidos não foram nem ouro nem ações, mas sim stablecoins.

É o primeiro ativo verdadeiramente tokenizado a encontrar o "Product-Market Fit (PMF)": mapeando o dinheiro, o ativo mais básico e líquido, para o mundo on-chain e construindo a primeira "ponte de valor" conectando TradFi e DeFi.

Sua lógica operacional também é altamente representativa, com ativos reais (como dólares americanos ou títulos governamentais de curto prazo) mantidos fora da cadeia por bancos ou instituições de custódia, e tokens equivalentes (como USDT, USDC) emitidos na cadeia. Os usuários podem manter, pagar, negociar ou interagir com protocolos DeFi por meio de suas carteiras cripto.

Isso não só herda a estabilidade da moeda fiduciária, mas também libera totalmente as vantagens da blockchain: liquidação eficiente, transferência de baixo custo, capacidade de negociação 24/7 e integração perfeita com contratos inteligentes.

Até agora, o valor de mercado total das stablecoins em todo o mundo ultrapassou 250 bilhões de USD, indicando que a verdadeira implementação da Tokenização depende de abordar as questões de circulação de ativos e eficiência de negociação na realidade, em vez de depender meramente da inovação tecnológica em si.

Hoje, a tokenização das ações dos EUA parece estar se tornando o próximo ponto focal para ativos tokenizados.

Ao contrário dos modelos anteriores de ativos sintéticos que dependiam de oráculos e algoritmos, as soluções de “tokens de ações reais” de hoje estão se aproximando cada vez mais da infraestrutura financeira real, explorando gradualmente o caminho padrão de “custódia de ações reais + mapeamento on-chain + negociação descentralizada.”

Uma tendência notável é que os principais players, incluindo Robinhood, estão anunciando sucessivamente o lançamento de cadeias nativas ou cadeias autodesenvolvidas, e apoiando a negociação de ações reais na cadeia. A partir das informações divulgadas até agora, os parceiros de tecnologia subjacentes para esses caminhos de tokenização ainda são principalmente baseados no ecossistema Ethereum (como Arbitrum, etc.), o que indubitavelmente reafirma a posição central do Ethereum como a infraestrutura para Tokenização.

As razões são que o Ethereum não apenas possui um sistema de contratos inteligentes maduro, uma grande comunidade de desenvolvedores e um rico conjunto de padrões de compatibilidade de ativos, mas, mais importante, sua neutralidade, abertura e composabilidade oferecem o solo mais escalável para a mapeação de ativos financeiros.

No geral, se as rodadas anteriores de Tokenização foram impulsionadas por projetos nativos do Web3 como experimentos em finanças cripto, desta vez, parece mais uma reestruturação profissional liderada pelo TradFi—vindo com ativos reais, necessidades genuínas de conformidade regulatória e demandas do mercado global.

Será este o verdadeiro começo da tokenização?

Estamos ansiosos por isso.

Declaração:

- Este artigo é reproduzido de [TechFlow] O copyright pertence ao autor original [imToken] Se você tiver alguma objeção à reimpressão, entre em contato Gate Learn TeamA equipe irá processá-lo o mais rápido possível de acordo com os procedimentos relevantes.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- Outras versões do artigo em idiomas são traduzidas pela equipe do Gate Learn, a menos que mencionado de outra forma.GateNessas circunstâncias, é proibido copiar, disseminar ou plagiar artigos traduzidos.

Artigos relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Coti? Tudo o que você precisa saber sobre o COTI

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025