EigenLayer e Ether.fi se transformaram. O negócio de staking pode não ser mais continuado?

No primeiro semestre de 2024, o conceito de rendimento secundário agitou o mercado, e o “re-staking” tornou-se o tema central que varreu o ecossistema cripto. EigenLayer ascendeu, com projetos como Ether.fi e Renzo surgindo um após o outro, e tokens de re-staking (LRT) florescendo em todos os lugares.

No entanto, ambos os projetos líderes na trilha atual optaram por se transformar:

- A Ether.fi anunciou sua transformação em um neobank cripto, planejando lançar cartões de débito e serviços de staking voltados para usuários dos EUA.

- Eigen Labs anunciou uma demissão de cerca de 25%, reestruturando recursos para se concentrar totalmente no novo produto EigenCloud.

O uma vez próspero “re-staking” agora está em um ponto de virada. Os ajustes estratégicos dos dois principais jogadores significam que essa trilha está caminhando para a obsolescência?

Emergência, loucura e liquidação

Nos últimos anos, o setor de re-staking passou por um ciclo de teste conceitual a um aumento de influxo de capital.

Segundo a RootData, atualmente existem mais de 70 projetos que surgiram no setor de re-staking. EigenLayer, parte do ecossistema Ethereum, é o primeiro projeto a trazer o modelo ReStaking para o mercado, levando a uma explosão coletiva de protocolos de re-staking de liquidez, como Ether.fi, Renzo e Kelp DAO. Subsequentemente, novos projetos de arquitetura, como Symbiotic e Karak, também apareceram.

Em 2024, os eventos de financiamento dispararam para 27, arrecadando quase $230 milhões ao longo do ano, tornando-se um dos setores mais quentes do mercado de criptomoedas. À medida que entramos em 2025, o ritmo de financiamento começa a desacelerar, e a empolgação geral no setor gradualmente esfriam.

Ao mesmo tempo, a reorganização da pista está acelerando. Atualmente, 11 projetos, incluindo Moebius Finance, goTAO e FortLayer, cessaram sucessivamente as operações, e a bolha inicial está sendo gradualmente eliminada.

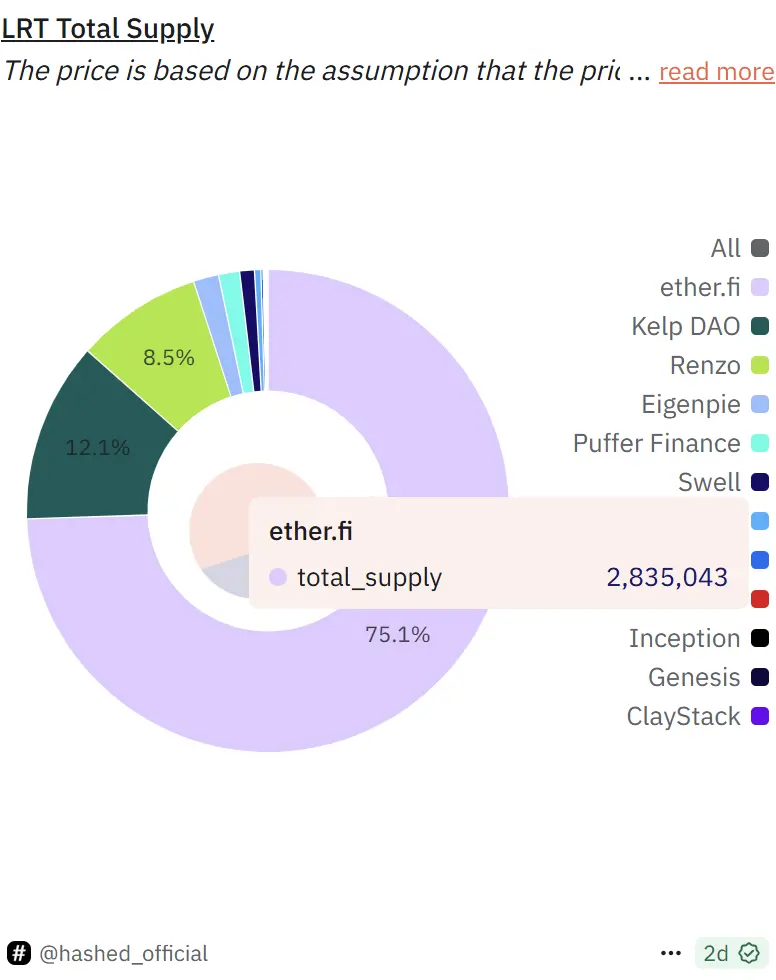

Atualmente, o EigenLayer continua sendo o líder na corrida, com um TVL de aproximadamente $14,2 bilhões, representando mais de 63% da participação no mercado de toda a indústria. Dentro de seu ecossistema, Ether.fi detém cerca de 75% da participação, enquanto Kelp DAO e Renzo representam 12% e 8,5%, respectivamente.

Peso Narrativo: Sinais de Resfriamento Por Trás dos Dados

Atualmente, o TVL total do protocolo de re-staking é de aproximadamente $22,4 bilhões, uma queda de 22,7% em comparação ao pico histórico em dezembro de 2024 (aproximadamente $29 bilhões). Embora o valor total bloqueado continue alto, sinais de desaceleração no momento de crescimento do re-staking surgiram.

Fonte da imagem: Defillama

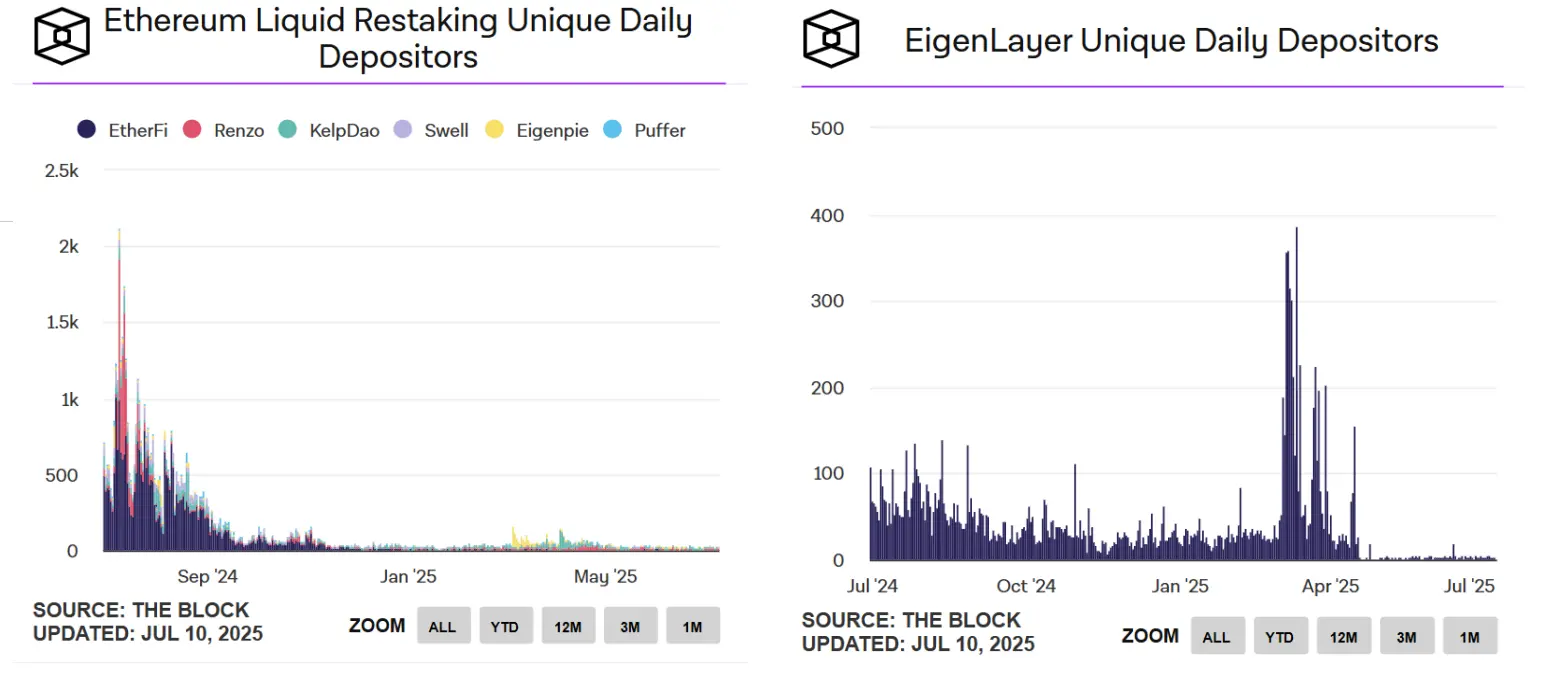

O declínio na atividade dos usuários está se tornando mais pronunciado. De acordo com dados do The Block, o número diário de usuários ativos de depósitos para a liquidez de staking do Ethereum despencou de um pico de mais de mil em julho de 2024 para pouco mais de trinta atualmente, enquanto o número de endereços de depósito únicos diários para o EigenLayer caiu até mesmo para dígitos únicos.

Fonte da imagem: The Block

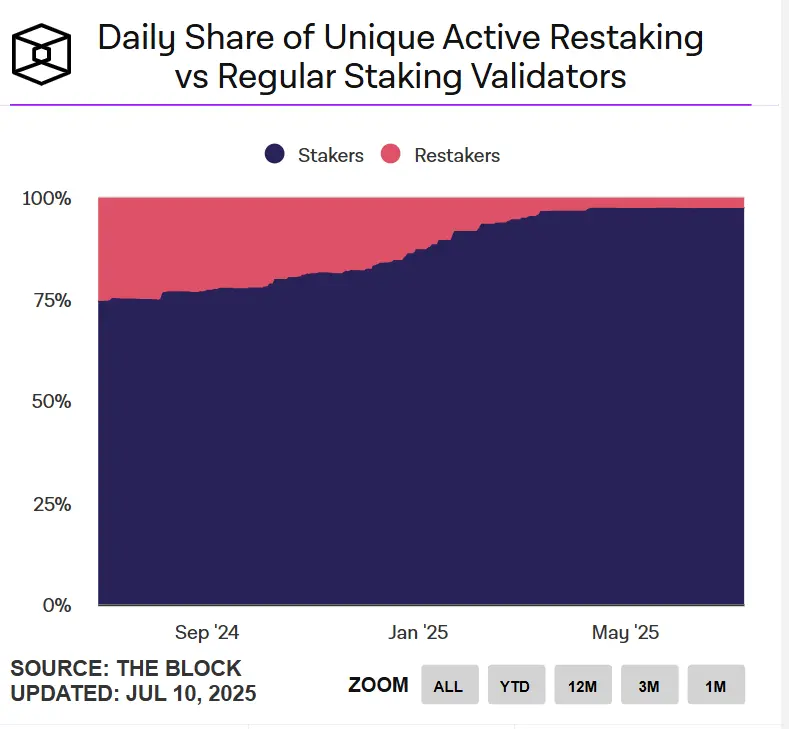

Do ponto de vista dos validadores, o apelo da re-staking também está diminuindo. Atualmente, os validadores de re-staking ativos diariamente no Ethereum representam menos de 3% em comparação com os validadores de staking regulares.

Além disso, os preços dos tokens de projetos como Ether.fi, EigenLayer e Puffer corrigiram mais de 70% em relação às suas máximas. No geral, embora o setor de re-staking ainda mantenha uma certa escala, a atividade dos usuários e o entusiasmo pela participação diminuíram significativamente, e o ecossistema está entrando em um estado de “gravidade zero”. O efeito impulsionado pela narrativa enfraqueceu, e o crescimento do setor entrou em um período de gargalo.

Transformação dos principais projetos: O negócio de re-staking não é mais viável?

À medida que o "bônus do período de airdrop" desaparece e a empolgação da trilha diminui, espera-se que a curva de rendimento esperada se torne mais suave, e os projetos de staking inevitavelmente terão que enfrentar a questão: como a plataforma pode alcançar um crescimento a longo prazo?

Tomando o Ether.fi como exemplo, ele alcançou mais de 3,5 milhões de dólares em receita por dois meses consecutivos até o final de 2024. Em abril de 2025, a receita caiu para 2,4 milhões de dólares. Diante da desaceleração do crescimento, uma única função de re-staking pode ser difícil de sustentar uma narrativa de negócios completa.

Foi também em abril que a Ether.fi começou a expandir suas fronteiras de produtos, transformando-se em um "novo tipo de banco de criptomoedas" ao construir um ciclo fechado de operações financeiras por meio de cenários do mundo real, como "pagamentos de contas, distribuição de salários, poupança e consumo." A combinação de duas vias de "cartão de dinheiro + re-stake" se tornou seu novo motor voltado para ativar a adesão e retenção dos usuários.

Ao contrário da "quebra de camada de aplicativo" do Ether.fi, o EigenLayer opta por uma reconstrução que se inclina mais para um nível estratégico de infraestrutura.

Em 9 de julho, a Eigen Labs anunciou uma demissão de cerca de 25% e concentrará recursos na nova plataforma de desenvolvimento de produtos EigenCloud, que também atraiu uma nova rodada de investimento de $70 milhões da a16z. O EigenCloud integra o EigenDA, EigenVerify e EigenCompute, tentando fornecer uma infraestrutura de confiança universal para aplicações on-chain e off-chain.

A transformação do Ether.fi e do EigenLayer, embora siga caminhos diferentes, aponta essencialmente para duas soluções baseadas na mesma lógica: fazer com que o "re-staking" evolua de uma narrativa final para um "módulo inicial", mudando-o de um objetivo em si mesmo para um meio de construir sistemas de aplicação mais complexos.

O re-staking não está morto, mas seu "modelo de crescimento de thread único" pode ser difícil de continuar. Ele só pode sustentar sua capacidade de atrair usuários e capital se estiver embutido em uma narrativa de aplicações com efeitos de escala maiores.

O design do mecanismo de re-staking que acende o entusiasmo do mercado com "renda secundária" agora está buscando novos pontos e vitalidade em um mapa de aplicação mais complexo.

Declaração:

- Este artigo é reproduzido de [ChainCatcher] O copyright pertence ao autor original [Fada, ChainCatcher] Se você tiver alguma objeção à repostagem, por favor, entre em contato Gate Learn TeamA equipe irá processá-lo o mais rápido possível de acordo com os procedimentos relevantes.

- Isenção de responsabilidade: As opiniões e visões expressas neste artigo são do autor e não constituem qualquer aconselhamento de investimento.

- Outras versões do artigo em outros idiomas são traduzidas pela equipe do Gate Learn, a menos que mencionado de outra forma.GateNessas circunstâncias, é proibido copiar, disseminar ou plagiar artigos traduzidos.

Artigos relacionados

O que são narrativas cripto? Principais narrativas para 2025 (ATUALIZADO)

Staking Simplificado Solana: Um Guia Completo para Staking SOL

Fragmetric: Pioneirismo em Restake Líquido em Solana

BTC LSD: Como Pode Impulsionar as Recompensas de Staking de BTC para Mais Usuários?

Decodificando o Protocolo BIO: Construindo um Incubador Significativo de Financiamento para Pesquisas