接下來是故事..

還記得薩姆·班克曼-弗裏德嗎?他曾在簡街工作,然後進行了有效利他主義和挪用公款的實驗。在過去的一個月裏,簡街因兩件事上了新聞。

- 可能協助政變(據稱)。

- 在印度期權市場進行套利實驗。(此外,顯然,因爲我負擔不起打敗他們所需的那種律師)。

一些實驗規模如此龐大,以至於印度政府決定徹底禁止它們在該地區進行並沒收它們的資金。Matt Levine 寫道這美麗的簡報上周關於此事,但長話短說,“套利”是如何運作的。

- 您在一個流動性深厚的市場中出售看跌期權(例如1億美元)

- 你在流動性較低的市場中(比如說成交量爲1000萬美元)穩步做多基礎資產

在像印度這樣的市場中,期權往往以基礎股票的倍數進行交易。這是一個特性,而不是一個缺陷。即使基礎資產不足,市場也往往能夠找到流動性。例如,現存的黃金ETF數量超過黃金本身。再考慮一下2022年的GameStop暴漲,部分原因是存在的GME空頭數量超過了股票本身。無論如何,回到Jane Street。

當你 “買入” 一個看跌期權時,你是在押注價格會下降。或者,你是在購買以約定價格出售的權利。這個約定的價格叫做執行價格。當你買入一個看漲期權時,則情況正好相反。你購買的是以預設價格購買某物的權利。讓我用PUMP的代幣來解釋,因爲它將在本週晚些時候推出。

假設我想打賭Pump的代幣的完全稀釋市值(FDV)會低於40億美元,這個想法是出於對風險投資公司和模因市場的病態仇恨。我會購買看跌期權。賣給我這些看跌期權的人可能是一個在Pump代幣中有分配的風險投資者,他認爲上市時價格會更高。

作爲出售這些看跌期權的交換,風險投資公司獲得了一筆溢價。假設我支付他$0.10。如果它以$3.10開盤,而我的行權價是$4,如果我行使我的看跌期權,我將獲得$0.90的收益。我的實際利潤將是$0.8。另一方面,風險投資公司將被迫以低於預期的價格($3.10)出售代幣,實際上覆蓋了$0.90的差額,並遭受損失。

我爲什麼要這麼做?我獲得了很大的槓杆。我只投入0.1美元,就能做空一個價值4美元的資產。爲什麼我能獲得槓杆?因爲賣給我這個期權的人(風險投資者)認爲它不會低於4美元。更糟糕的是,風險投資者(和他的朋友圈)可能會在4美元的時候直接購買Pump,這樣到結算時,它的交易價格就會是4.5美元。這就是印度政府指責Jane Street所做的事情。

來源:馬特·萊文在彭博社的簡報

在簡街的案例中,他們並不是在交易PUMP代幣。他們在交易來自印度的股票。具體來說,是NIFTY銀行指數。一個零售用戶常常交易期權的市場,因爲它提供了高槓杆。它們所需做的只是類似於這樣——購買一些相對流動性較差的組成該指數的基礎股票。

然後在指數漲時以更高的溢價出售看漲期權,因爲指數價格由於現貨購買而上升。購買該指數的看跌期權。然後出售股票以推動指數下跌。這裏的利潤是看漲期權的溢價和看跌期權的支付。你可能在現貨買入和賣出中損失一點。但看跌期權的支付通常足以彌補這一損失。

上面的圖表解釋了交易是如何運作的。紅線是指數交易的價格。藍線是期權交易的價格。實際上,他們賣出了期權(壓低價格,收取權利金)並買入了基礎資產(抬高價格而不需要支付期權費用)。一切都是套利。

這與今天的故事有什麼關係?

沒什麼。我只是想爲那些對這些術語不熟悉的人解釋一下期權、看漲期權和行使價格是如何運作的。

在今天的期刊中,Sumanth 和我探討了一個簡單的問題。爲什麼加密貨幣期權市場還沒有爆發?鏈上永續合約再次成爲熱點,Hyperliquid 引領了這一趨勢。股票市場的永續合約也幾乎要來了。那麼期權呢?與大多數事情一樣,我們從歷史背景開始,然後深入了解這些市場是如何運作的,並闡明未來的預期。我們的假設是,如果永續合約是永恆的,期權也會隨之而來。

問題是,誰在構建它,以及他們將實施哪些機制,以便與2021年DeFi夏季的繁榮時期產生不同的結果?

我們沒有所有的答案,但這裏有一些線索。

永久難題

你們還記得疫情嗎?那段輝煌的時光,我們待在家中,想知道我們生活中偉大的社交距離實驗會持續多久?那也是我們看到永續合約市場局限性的時候。與許多商品一樣,石油有一個期貨市場,允許交易者對其價格進行投注。與所有商品一樣,石油只有在需求存在時才有用。疫情引發的限制意味着石油及相關產品的需求並不像以前那麼高了。

當你購買一個實物交割(而非現金結算)的期貨合約時,你是在購買在今天達成一致的價格下接收基礎資產的權利。因此,如果我對石油做多,當合約到期時,我將“接收”石油。大多數交易者並不願意親自保管商品,而是將其出售給擁有必要物流的工廠或交易對手(像運輸坦克) 去拿油。

但在2020年,情況崩潰了。沒有人想要那麼多石油,而那些購買了這些期貨合約的交易者不得不接管。想象一下,我是一名27歲的投資銀行分析師,手裏有一百萬加侖的石油在合約到期時等待“交付”?我的40多歲的合規負責人首先會讓我把它全部賣掉。而這就是發生的事情。

在2020年,價格爲油價變爲負值一段時間。這是期貨市場對於實物商品限制的一個美麗例子。你必須要保管。而保管帶來了自身的成本。如果我只是一個在石油、雞肉或咖啡豆價格上進行投機的交易者,我爲什麼要承擔保管呢?我甚至如何將它從源頭運送到迪拜的港口?這就是加密貨幣期貨市場與傳統市場之間的結構性差異。

在加密貨幣中,基礎商品可以以幾乎沒有費用的方式進行索取。它被簡單地轉移到一個錢包中。

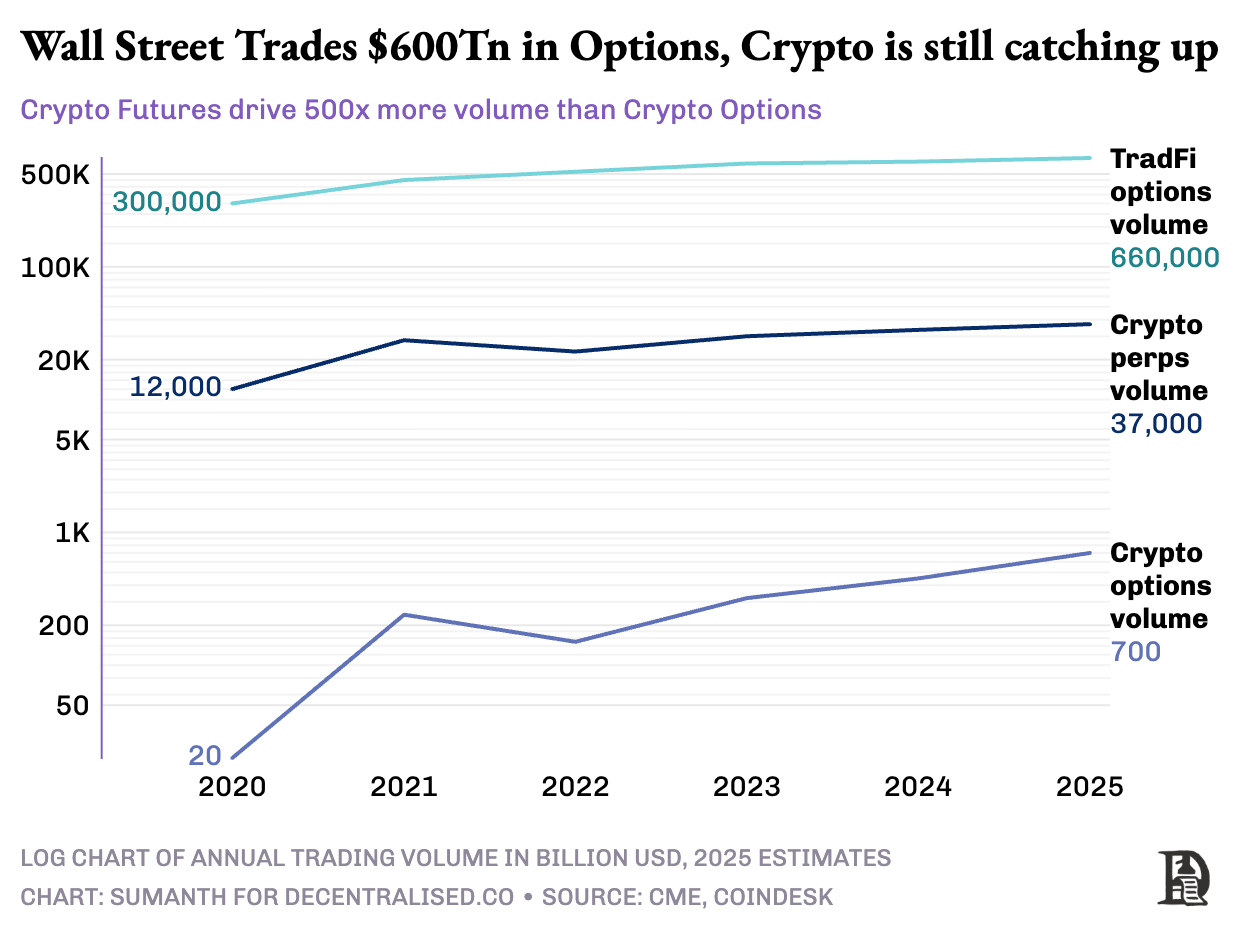

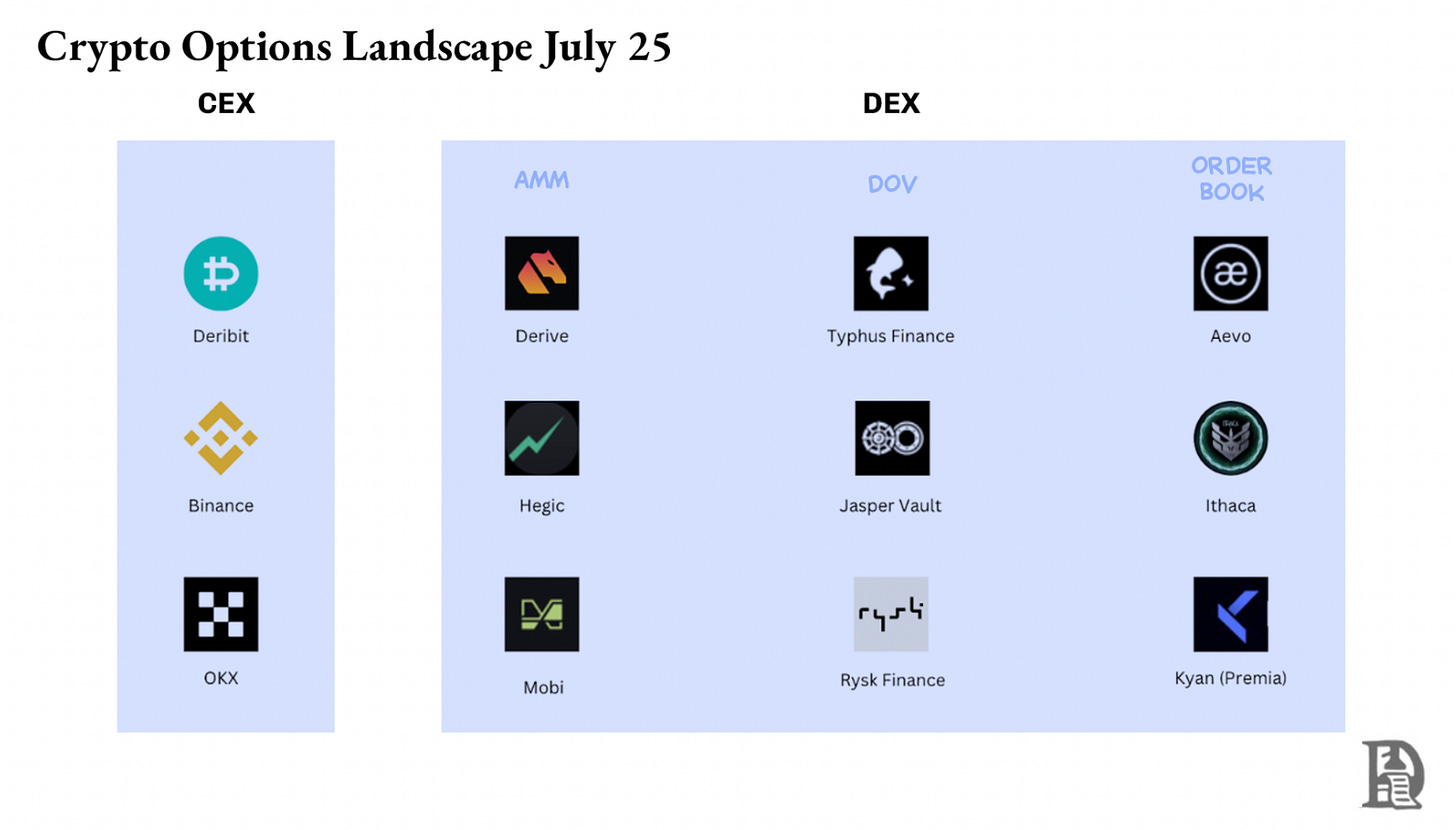

然而,加密貨幣的期權市場並沒有真正爆炸式增長。2020年,美國期權交易市場的成交量大約爲70億份合約。如今,這一數字接近120億份合約,名義價值達到45萬億美元。美國的期權市場大約是期貨市場的7倍。幾乎一半的交易活動來自於零售交易者,他們進行短期到期的期權交易,這些期權在同一天或一周內到期。Robinhood的業務圍繞着提供快速、簡便和免費的期權訪問而建立,並通過一種被稱爲訂單流支付的模式與Citadel實現盈利。

然而,加密衍生品卻講述了一個不同的故事。永久合約每月處理大約2萬億美元的交易量,約爲每月清算約1000億美元的期權交易量的20倍。加密市場並沒有繼承傳統金融的工具箱;它們從零開始發展了自己的生態系統。

監管環境塑造了這些不同的路徑。傳統市場在CFTC的約束下運作,要求未來的展期並造成操作摩擦。美國法規將股票保證金槓杆限制在大約2倍,並禁止任何類似於“20倍永續”的交易。對於擁有500美元的Robinhood用戶而言,期權成爲了將蘋果公司1%的波動轉變爲10%以上收益的唯一途徑。

加密貨幣的無監管環境,純粹處理數字資產而不涉及實物交付,爲創新創造了空間。一切始於Bitmex 的永續期貨. 這些期貨的獨特之處在於,正如名稱所示,並沒有“交割”日期。它們是永久的。因此,您並不持有基礎資產,而只是進行交易。交易者爲什麼會使用這些?兩個原因:

- 與現貨交易相比,永續合約的費用更低

- 永續合約的保證金可用性要高得多。

大多數交易者更喜歡交易永續合約的簡單性。相比之下,期權需要同時理解多個變量:行權選擇、標的價格、時間衰減、隱含波動率和德爾塔對沖。大多數加密貨幣交易者直接從現貨交易演變爲永續合約,完全繞過了期權的學習曲線。

BitMEX 已發布永續合約在2016年,它們迅速成爲加密貨幣最受歡迎的槓杆玩具。同年,一個小型荷蘭團隊推出了Deribit,這是第一個專注於加密期權的交易場所。當時比特幣價格在1000美元以下,因此大多數交易員認爲這沒什麼必要的復雜性。12個月後,情緒發生了轉變。比特幣迅速飆升至2萬美元,而坐擁意外庫存的礦工們開始購買看跌期權以鎖定利潤。以太坊期權在2019年上線,到2020年1月,未平倉合約首次突破10億美元。

今天,Deribit 清算超過 85% 的加密期權交易流,顯示出市場的稀薄程度。當機構需要真實的規模時,他們不會觸及訂單簿,而是撥打RFQ桌或通過 Telegram 聊天,然後通過 Deribit 的界面完成交易。 Deribit 的四分之一交易量來自這個私密渠道,突顯出機構在看似以零售爲中心的領域中的主導地位。

Deribit通過允許跨市場抵押品開闢了一個獨特的市場。假設你在期貨合約上做多(比特幣在10萬美元),並且你購買了95,000美元的看跌期權。如果比特幣的價格下跌,你的多頭頭寸將出現虧損,但看跌期權價值的增加將使你免於被強平。這裏有一些變量,比如期權到期時間或你在期貨上使用了多少槓杆。但在Deribit上擁有跨市場抵押品的能力是其主導地位的一個關鍵原因。

鏈上移動選項在紙面上看起來很簡單。智能合約可以追蹤行權和到期,托管抵押品並在沒有中介的情況下結算支付。然而,經過五年的實驗,所有的期權去中心化交易所(Option DEXes)仍然只佔期權交易量的不到1%。與此相比,永續合約去中心化交易所(Perp DEXes)大約佔有的比例是期貨交易量的10%.

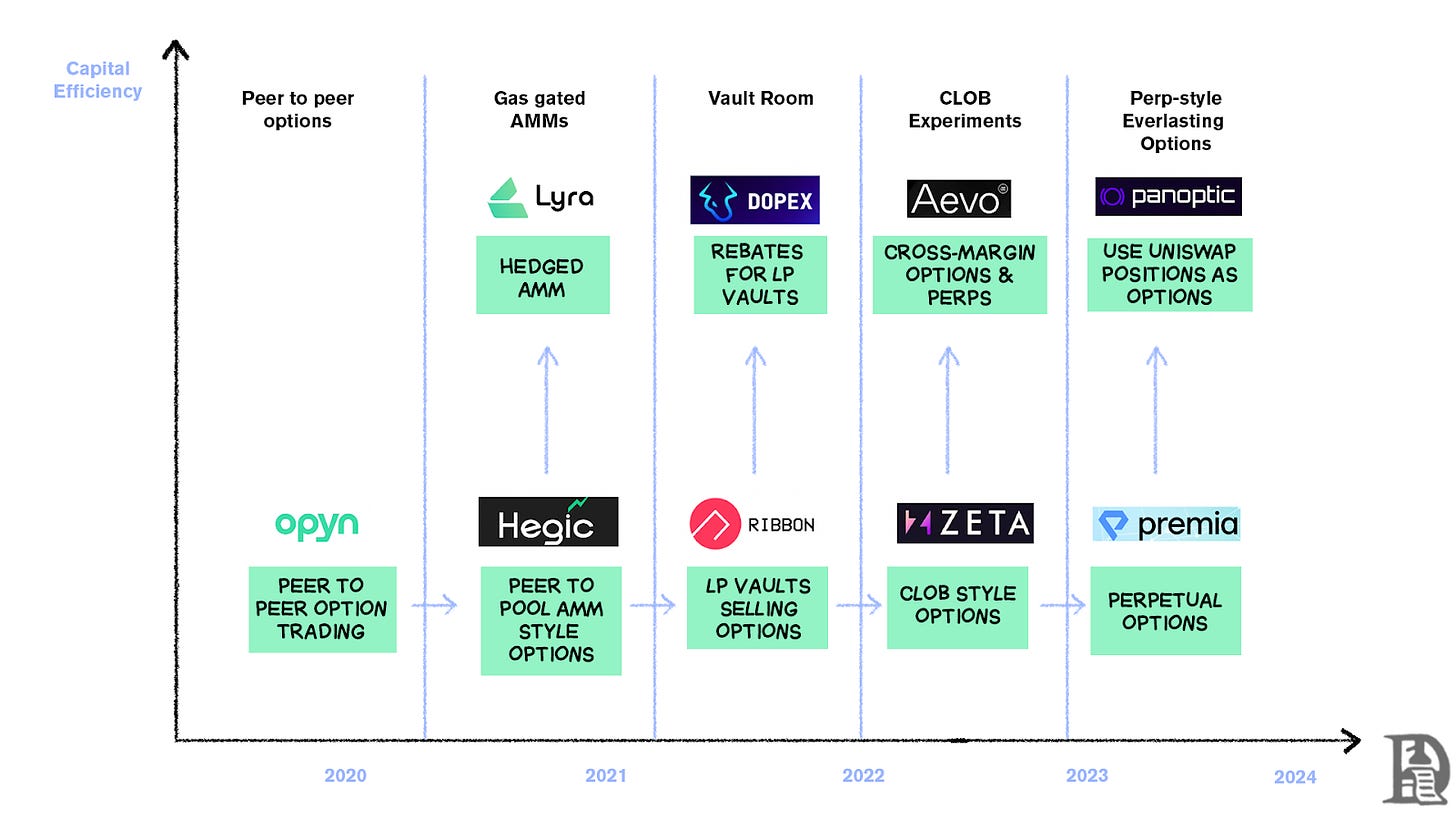

要理解爲什麼,我們需要了解鏈上期權演變的三個階段。

期權的石器時代

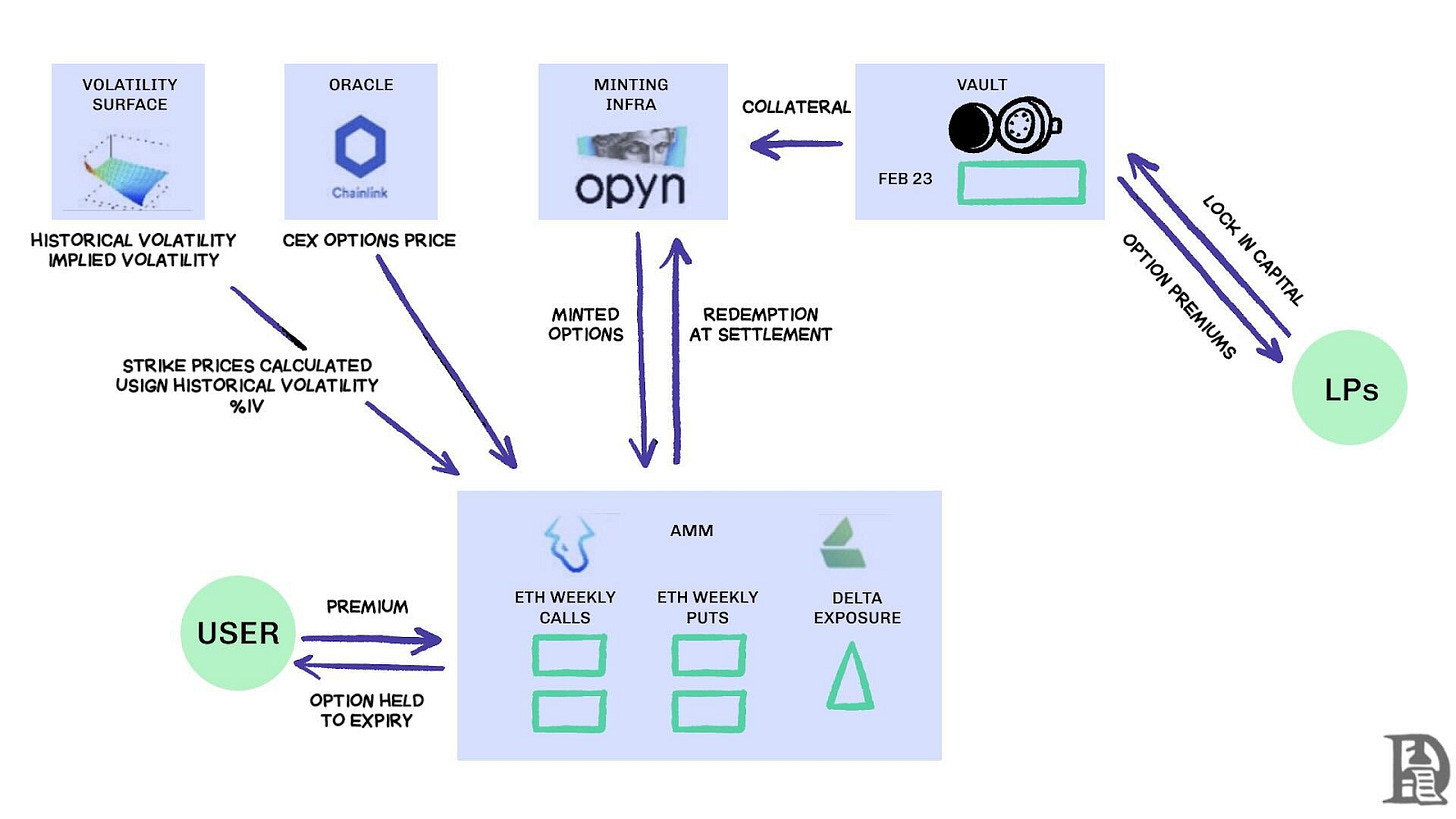

Opyn在2020年3月,開始通過民主化期權寫作來推動事情的發展。將ETH作爲抵押,選擇行使價和到期日,智能合約將鑄造代表索賠的ERC20代幣。這些代幣可以在任何接受ERC-20的地方以點對點的方式交易——無論是Uniswap、SushiSwap,還是直接的錢包對錢包轉帳。

每個選項都變成了可交易的代幣。七月份的 $1,000 看漲期權是一個代幣,$1,200 的看漲期權是另一個,這造成了用戶體驗的碎片化,但形成了一個功能性市場。在到期時,持有者如果“盈利”,可以行使他們的期權,獲得他們的收益,而合約將剩餘的保證金返還給寫手。問題進一步復雜化,寫手必須鎖定全部名義金額。出售一個 10 ETH 的看漲期權需要將 10 ETH 凍結直到到期,以賺取半個 ETH 的溢價。

這個系統一直運作良好,直到去中心化金融的夏天到來。隨着汽油費飆升至每筆交易50-200美元,寫一個期權的成本往往超過了它的溢價。模型幾乎在一夜之間崩潰。

建設者們轉向了一種受Uniswap啓發的池化流動性模型。Hegic引領了這一變革,使得從散戶交易者到鯨魚的任何人都可以將ETH存入公共金庫。流動性提供者將抵押品集中到一個池中,讓智能合約爲買賣期權報價。Hegic的用戶界面允許您選擇行使價格和到期日期。

如果交易者想要購買下周的1ETH看漲期權,自動化曲線(AMM)使用布萊克-斯科爾斯模型進行定價,從外部預言機獲取ETH的波動性數據。如果交易者點擊購買,該合約將從池中提取1ETH作爲抵押,鑄造一個記錄行權價和到期日的NFT,並直接將該NFT推送到買家的錢包。買家可以隨時在OpenSea上出售該NFT,或者等待到期。

對於用戶來說,這感覺幾乎是魔法一般——一次交易沒有任何對手方,溢價流向流動性提供者(減去協議費用)。交易者喜歡一鍵式用戶體驗,流動性提供者則喜歡收益;這個金庫可以同時寫入多個行權價/到期日,而無需主動管理。

這段魔法持續到2020年9月。以太坊經歷了一次嚴重崩盤,而Hegic的簡單定價規則以過低的價格出售了看跌期權。處於盈利狀態的看跌期權持有者行使了他們的期權,迫使資金池交出它從未預期會失去的真實ETH。一個殘酷的星期抹去了整整一年的溢價,流動性提供者們學到了一個慘痛的教訓:在平靜的市場中,寫期權可能看起來像是輕鬆的賺錢方式,但第一場風暴就可能在沒有適當風險管理的情況下清空資金池。

AMM需要鎖定抵押品以承保期權

Lyra (現在 導出) 試圖通過將集中流動性與自動化風險管理相結合來解決這個問題。Lyra 在每筆交易後計算池的淨 delta 敞口——所有期權在不同行權價和到期日的 delta 總和。如果保險庫的淨短 delta 敞口爲 40 ETH,這意味着它將會在 ETH 價格每漲 1 美元時損失 40 美元。Lyra 將建立一個 40 ETH 的多頭頭寸。Synthetix通過永續合約來中和這種方向性風險。

AMM使用了Black-Scholes定價,昂貴的鏈上計算由鏈外預言機處理,因此燃氣費用保持在可接受範圍內。這種delta對沖將保險庫的回撤減少了一半,相比於未對沖策略。盡管這很優雅,但該系統依賴於Synthetix的流動性。

當Terra Luna崩潰嚇跑交易者,他們紛紛逃離Synthetix質押池時,流動性枯竭,導致Lyra的對沖成本飆升,價差大幅擴大。復雜的對沖需要深厚的流動性來源,而這正是DeFi仍然難以可靠提供的。

尋找火焰

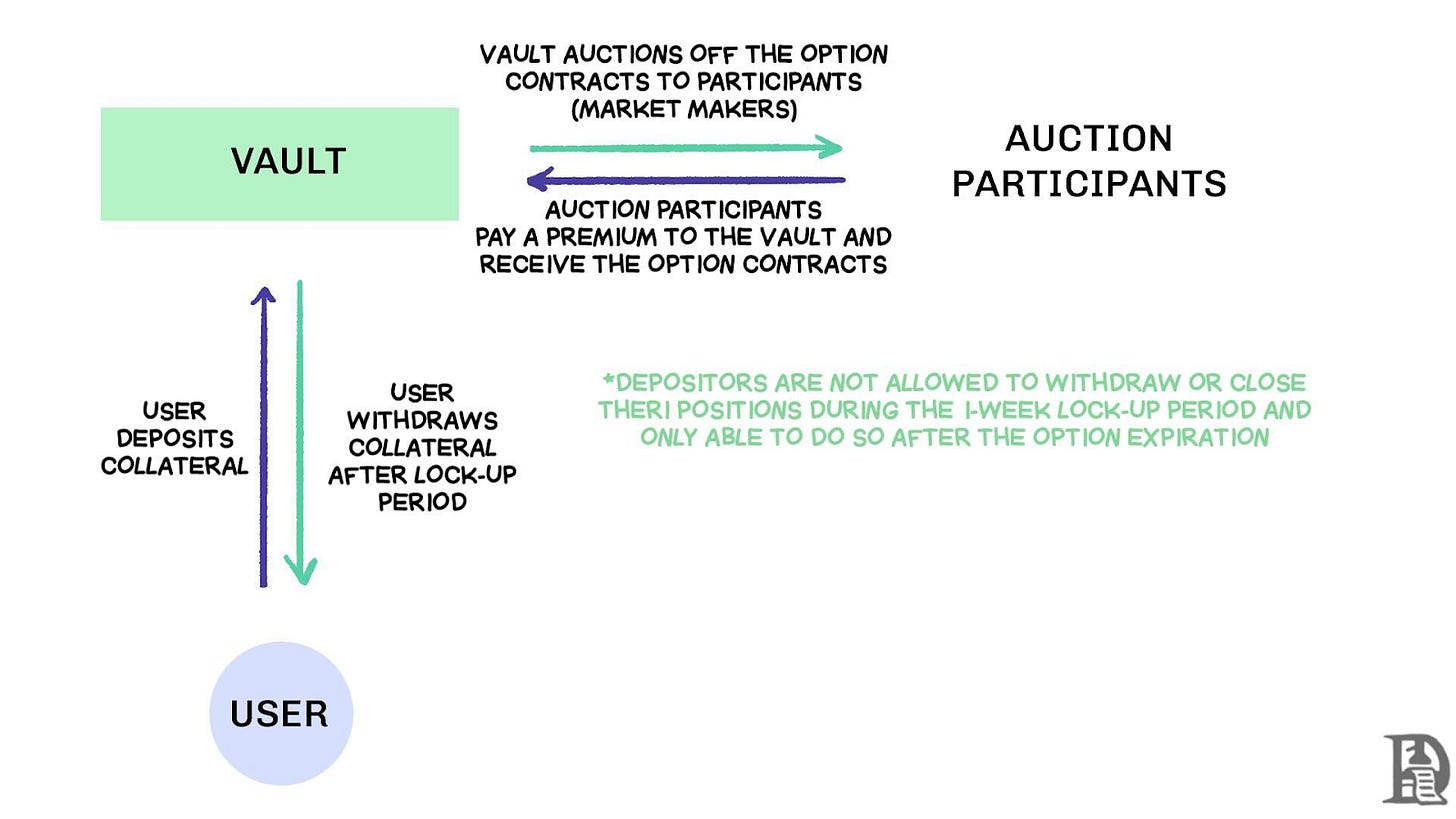

DOV的賣單通過拍賣流動,來源:樹屋研究

去中心化期權保險庫(DOVs)在2021年初出現。絲帶金融採用了一種簡單的策略開創了這一模式。用戶將 ETH 存入一個金庫,該金庫每週五通過鏈下拍賣出售有保障的看漲期權。市場做市商爲流動性出價,溢價作爲收益流回存款人。每週四,期權到期,抵押品解鎖,一切都重新開始,爲下一個拍賣週期做好準備。

在2021年的牛市期間,隱含波動率保持在90%以上,因此每週的溢價轉化爲驚人的年化收益率。每週的拍賣持續產生吸引人的回報,存款人享受着似乎是無風險的以太坊收入。當市場在11月達到巔峯,以太坊的價值開始下跌時,金庫開始出現負回報。溢價收入再也無法覆蓋以太坊價值的下跌。

競爭對手Dopex和ThetaNuts複製了這一模型,並增加了返利代幣以減輕糟糕週期間的損失,但對大幅波動的核心脆弱性仍然存在。在AMM和DOV模型中,資本在到期之前保持鎖定。如果ETH下跌,存入ETH以獲取溢價的用戶將被困,無法在需要時退出頭寸。

訂單簿

從AMM的局限性中吸取教訓,這些局限性使早期的期權協議受阻,Solana上的團隊採取了一種截然不同的方法。他們嘗試在鏈上復制Deribit的中央限價訂單簿(CLOB)模型,使用復雜的訂單匹配引擎,幾乎瞬間完成結算,並引入作爲對手方的做市商,負責撰寫每個期權。

第一代產品,如PsyOptions, 嘗試將訂單簿推入鏈上。每個報價都消耗了區塊空間,做市商必須鎖定100%的抵押品,因此他們的報價非常稀疏。第二代產品,如 漂移 和 Zeta Markets, 將訂單簿轉移到鏈下,並在匹配時在鏈上結算。Ribbon團隊重新進入了這個領域,Aevo, 將訂單簿和匹配引擎放置在高性能的Optimism L2上。

更重要的是,這些產品在同一平台上支持期貨和期權,並採用了一個投資組合保證金系統來計算做市商的淨敞口。這幫助做市商重復使用抵押品,這也是使Deribit成功的相同特徵。

結果是混合的。由於市場做市商可以頻繁更新報價而不會產生過高的燃氣費用,價差縮小了。CLOB模型的弱點變得明顯,尤其是在非交易時間。

當美國的專業做市商下線時,流動性蒸發,散戶交易者面臨大幅度的價差和糟糕的執行。系統對活躍做市商的依賴造成了時間上的死區,盡管AMM存在缺陷,但從未經歷過。像Drift這樣的團隊完全轉向了永續合約,遠離了期權。

一些團隊喜歡Premia正在追求一種混合AMM-CLOB模型,這是一種在提供24/7流動性的完全鏈上訂單簿和可以引入深度的做市商之間的中間路徑。然而,TVL並未超過1000萬美元,因此大額交易的滑點仍然很高,迫使做市商介入。

爲什麼期權會掙扎

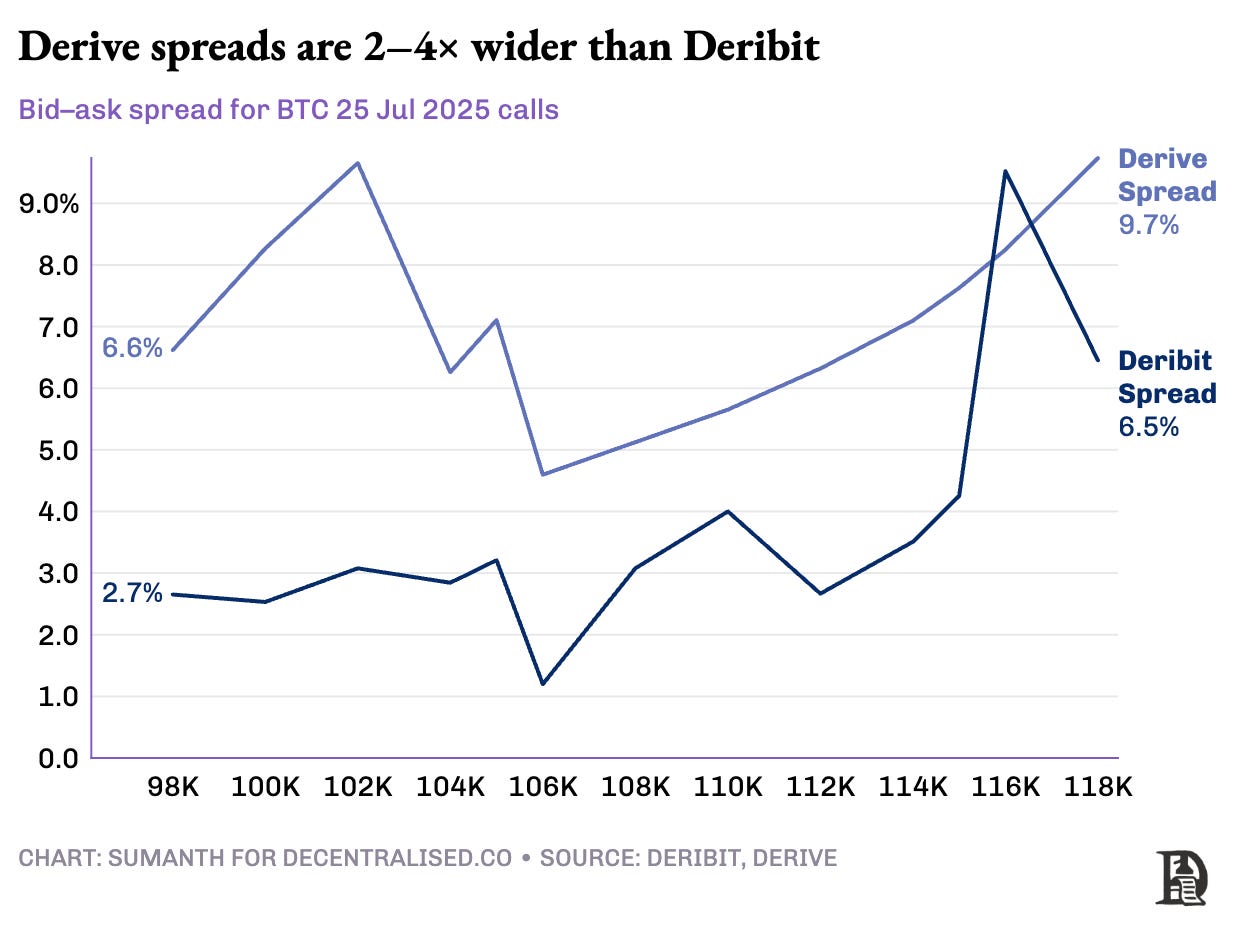

期權流動性正在從自動化做市商(AMM)逐漸轉向訂單簿。Derive(重新品牌爲Lyra)已退役其鏈上AMM,並圍繞訂單簿重建了交易所,採用跨保證金。風險引擎. 這個升級吸引了像這樣的桌子銀河 和 GSR, 該平台現在處理大約 所有鏈上期權交易量的60%, 成爲DeFi最大的期權去中心化交易所。

弗拉德在CLOB設計上

當市場做市商賣出一個$120K的BTC看漲期權並用現貨BTC進行對沖時,系統會識別這些對沖頭寸,並根據淨投資組合風險而非單獨頭寸要求計算保證金要求。引擎持續評估每個頭寸:承銷2026年1月的120K看漲期權,賣空下周的週期權,買入現貨BTC,並要求交易者根據淨方向性敞口提交保證金。

對沖取消風險,釋放抵押品以重新部署到下一個報價。

鏈上協議在將每個行使價和到期日代幣化爲其自己的ERC-20孤島時打破了這個循環。下周五鑄造的120 K看漲期權無法識別BTC-perp對沖。雖然Derive通過增加永續合約以在其清算所內實現交叉保證金部分解決了這個問題,但價差仍然顯著大於Deribit;對於等值頭寸,往往大2-5倍。

Joel注意:讓我用芒果的價格來解釋這個問題。想象一下,我賣給某人以10美元的價格購買一個芒果的權利,並爲此收取了1美元的費用。說好的芒果將在三天後達到最佳成熟度。只要我有這些芒果(現貨資產),我就可以收取溢價(1美元),而不必擔心芒果的市場價格漲。

我不會虧錢(因此我進行了對沖),除了在芒果價格假設漲的情況下。如果Sumanth購買了這個期權(支付我1美元),他可以將芒果轉手賣出15美元,並收回他的4美元利潤溢價。這三天是上述期權的到期日。在這筆交易結束時,我保證要麼擁有芒果,要麼總共擁有11美元(10美元的芒果+ 1美元的溢價)。

在一個中心化交易所,我的芒果農場和市場位於同一個城鎮。他們知道我的交易的擔保。因此,我可以把它們作爲擔保選擇,使用Sumanth支付的期權溢價來抵消另一個開支,比如勞動力。在鏈上市場中,這兩個市場假設位於不同的位置,彼此之間沒有信任。由於大多數市場依賴信用和信任,這種模型在資本利用效率上將是低效的。我僅僅通過匯款給Sumanth來支付其他人的物流費用就會虧損。

Deribit 受益於多年的 API 開發和深厚的算法交易團隊,這些團隊爲其平台優化了系統。Derive 的風險引擎於一年前上線,但在現貨和永續市場上缺乏有效對沖所需的厚實訂單簿。市場做市商需要立即訪問多個工具的深度流動性,以有效管理風險。他們可以同時持有期權頭寸,並相對輕鬆地通過永續合約進行對沖。

永續去中心化交易所通過完全消除碎片化解決了流動性難題。每個特定資產的永續合約看起來都是相同的:一個深度資金池、一個資金費率,以及無論交易者選擇2倍還是100倍槓杆的統一流動性。槓杆只影響保證金要求,而不影響市場結構。

這個設計使得像Hyperliquid這樣的平台能夠取得顯著的成功,他們的金庫通常在零售交易中採取對立的交易方向,並將交易費用分配給金庫存款人。

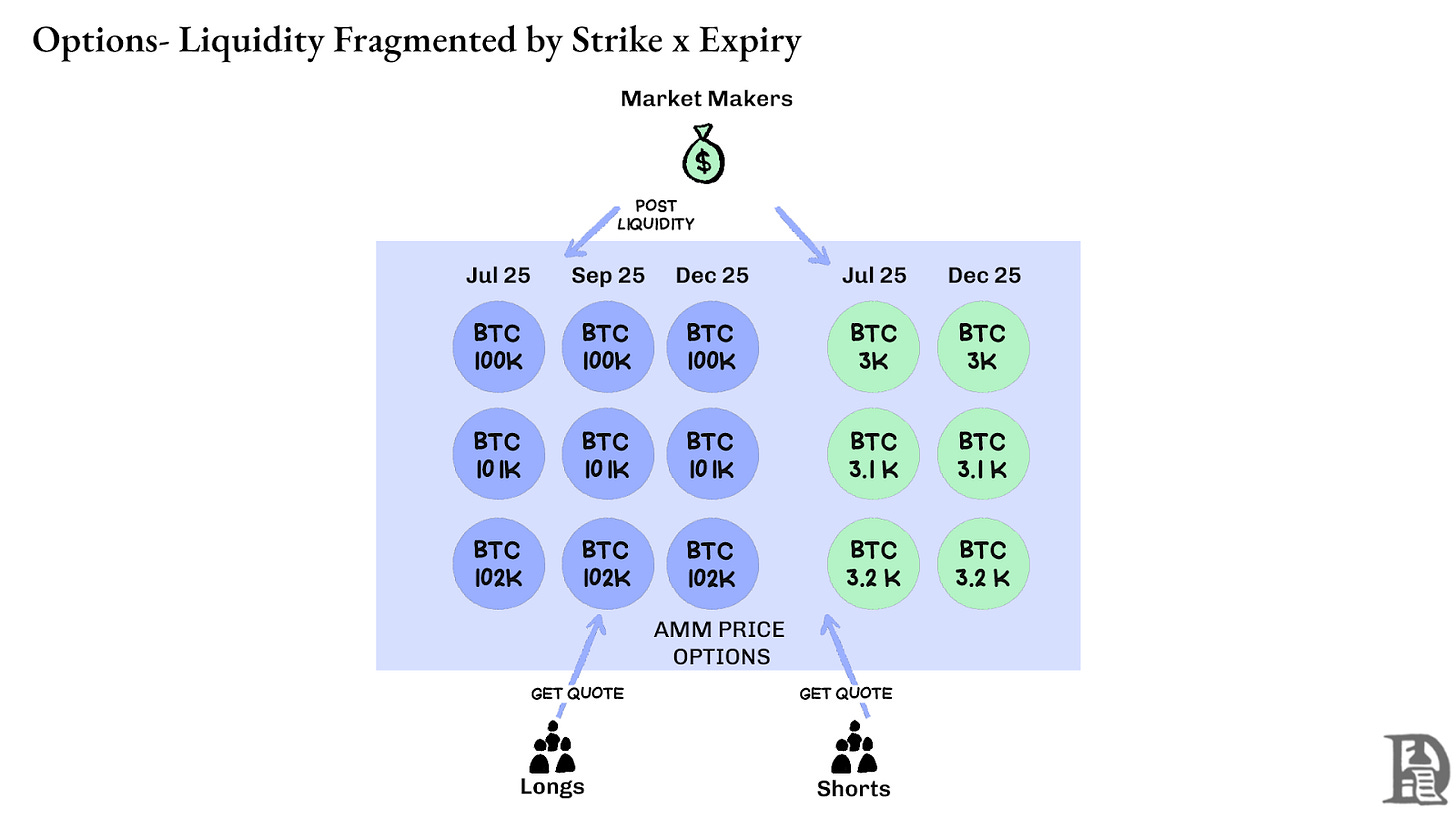

相比之下,期權在數千個微型資產中分散流動性。每個行權價-到期日組合都會創建一個具有獨特特徵的市場,分割可用資本,使得實現復雜交易者所需的深度幾乎不可能。這正是鏈上期權未能流行的核心原因。然而,考慮到我們在Hyperliquid上看到的流動性增長,這種情況可能很快會改變。

加密貨幣期權的未來

回顧過去三年每個主要期權協議的推出,可以明顯看出一個規律:資本效率決定生存。那些迫使交易者爲每個頭寸鎖定單獨抵押品的協議,無論其定價模型多麼復雜或界面多麼流暢,始終失去流動性。

專業的市場做市商在微薄的利潤中運作。他們需要每一美元的資本在多個頭寸上同時高效工作。當一個協議迫使他們爲比特幣看漲期權提供10萬美元的抵押品,並爲對沖的永續合約再提供10萬美元,而不是將這些視爲抵消風險,可能只需要2萬美元的淨保證金時,繼續參與市場就變得無利可圖。簡單來說,你不想用大量資金去賺取極少的利潤。

來源:TheBlock

像Uniswap這樣的交易平台的現貨市場日常交易量超過10億美元,且滑點極小。像Hyperliquid這樣的永久DEX每天處理數億交易量,同時維持與中心化交易所競爭的點差。期權協議迫切需要的流動性基礎現在已經存在。

瓶頸一直是基礎設施:專業交易者理所當然的“管道”。做市商需要深厚的流動性池、即時對沖能力、在頭寸出現問題時立即平倉,以及將整個投資組合視爲一個風險配置的統一保證金系統。

我們已經寫過關於Hyperliquid對共享基礎設施的看法, 創建了DeFi長期承諾卻很少實現的正和動態。每一個新應用都在加強整個生態系統,而不是爭奪稀缺的流動性。

我們相信,期權最終將通過這種基礎設施優先的方法上鏈。雖然之前的嘗試專注於數學復雜性或巧妙的代幣經濟學,但HyperEVM解決了基本的基礎設施問題:統一的抵押品管理、原子執行、深度流動性和即時清算。

我們看到市場動態變化有幾個核心方面:

- 在2022年FTX崩盤後,市場上參與新原件和承擔風險的做市商減少了。如今,這種情況已經改變。來自傳統渠道的參與者已重返加密領域。

- 還有更多經過實戰考驗的網路能夠滿足更高交易吞吐量的需求。

- 市場對某些邏輯和流動性沒有完全在鏈上這一點更加開放。

如果期權要回歸,可能需要一種理解產品運作的開發者人才、做市商激勵的組合,以及以零售友好的方式打包這些工具的能力。是否可以有鏈上期權平台,讓少數人獲得改變生活的財富?畢竟,這正是表情包所提供的。它讓人們夢想用幾百美元賺到七位數的收入。表情包資產之所以有效,是因爲它們提供了高波動性,但缺乏林迪效應。

另一方面,期權具有林迪效應和波動性,但普通人很難理解。我們相信將會有一類消費者應用程序專注於彌補這一差距。

今天的加密期權市場類似於CBOE芝加哥之前——一系列沒有標準化的實驗,主要由投機主導而非對沖。但隨着加密基礎設施成熟爲真正的商業運營,這種情況將會改變。機構級流動性將會在鏈上出現,配備可靠的基礎設施,以支持交叉保證金系統和可組合的對沖機制。

尊重拉升,

蘇曼特

特別感謝漢索拉分享他對這個領域的看法。

免責聲明:

- 本文轉載自 [Decentralised.co]. 所有版權歸原作者所有 [蘇曼特·內帕利和喬爾·約翰]. 如果對本次重印有異議,請聯繫Gate 學習團隊,他們會迅速處理。

- 責任免責聲明:本文中表達的觀點和意見僅代表作者個人,並不構成任何投資建議。

- 文章的翻譯由Gate Learn團隊進行。除非另有說明,禁止復制、分發或剽竊翻譯的文章。

相關文章

Tronscan(波場瀏覽器)是什麼,2025年如何使用?

Solana需要 L2 和應用程式鏈?

什麼是穩定幣 USDT?