xStocks та нова хвиля токенізації акцій США: зростання, виклики та перспективи ончейн цінних паперів

Глибокий аналіз платформи xStocks та тенденції токенізації акцій США, вивчаючи технічну архітектуру, регуляторні виклики та глобальний вплив на ринок, виявляючи, як цінні папери на блокчейні перетворюють традиційні методи фінансових інвестицій та торгові екосистеми.Огляд токенізації акцій США та глобальний статус

Токенізація акцій США стосується процесу перетворення традиційних активів акцій США в цифрові токени за допомогою технології блокчейн. Ці токени зазвичай прив'язані до реальних акцій у співвідношенні 1:1 і підтримують торгівлю та розрахунки на блокчейні. На відміну від традиційних акцій, які можна торгувати лише під час визначених годин торгівлі, токенізовані акції США можна торгувати 24/7 і вони підтримують дробову власність, що значно знижує інвестиційні бар'єри та покращує ліквідність. Згідно з прогнозами таких установ, як Бостонська консалтингова група, глобальна токенізація реальних активів (RWA) може досягти 2 трильйонів до 30 трильйонів доларів до 2030 року, при цьому акції та ETF складають значну частку. До 2025 року, хоча загальний обсяг токенізованих активів все ще становитиме десятки мільярдів доларів, токенізація акцій США, як основний компонент, має величезний потенціал.

Спроби токенізації акцій США можна простежити до хвилі пропозицій токенів безпеки (STO) у 2017 році, але ранні проекти переважно залишалися на концептуальному та експериментальному етапах. Приблизно у 2020 році централізовані біржі, такі як FTX і Binance, запровадили послуги "токенізованих акцій" (по суті внутрішні сертифікати реєстру), пропонуючи торгівлю гарячими акціями, такими як TSLA (Tesla) та AAPL (Apple), але ці послуги були швидко припинені через відсутність прозорості в блокчейні та регуляторний тиск. Сектор DeFi також побачив рішення зі синтетичними активами: Mirror Protocol в екосистемі Terra запустив синтетичні токени (mAssets), прив'язані до цін акцій США, а протокол Synthetix підтримував синтетичні акції (такі як sTSLA, sAAPL) на основі забезпечення SNX. Однак ці чисто синтетичні токени не були забезпечені реальними активами, і Mirror зрештою знецінився до нульової вартості через крах UST, тоді як Synthetix поступово виключав продукти синтетичних акцій через відсутність попиту. Тому лише нещодавно токени акцій на блокчейні, випущені європейськими або швейцарськими установами, що відповідають нормам та забезпечені фізичними акціями у співвідношенні 1:1 (такими як xStocks від Backed Finance та dShares від Dinari), почали привертати увагу на ринку та популяризацію.

Огляд платформи xStocks

Джерело: https://xstocks.com/

Серія xStocks від Backed Finance випускає токени акцій, що забезпечені фізичними активами через мережі Ethereum (ERC-20) та Solana (SPL), з'єднуючи традиційні фінанси з торгівлею в блокчейні. У травні 2025 року швейцарська платформа токенізації активів, що відповідає нормам, Backed Finance вперше запустила лінійку продуктів xStocks, включаючи понад 60 токенів, прив'язаних 1:1 до акцій та ETF США, таких як Apple (AAPL), Tesla (TSLA), NVIDIA (NVDA) та ETF індексу S&P 500 (SPY). Основні фізичні акції xStocks зберігаються у регульованих депозитарних установах (таких як швейцарські банки, наприклад, InCore Bank і Maerki Baumann), а емітентом є SPV, що має затверджені ISIN номери від ЄС, що забезпечує безпеку активів і прозорість з юридичної точки зору. Відповідно до регуляторних норм, xStocks доступні лише для користувачів, що не є резидентами США, інвесторам з США заборонено купувати або тримати цей продукт. Ці токени підтримують купівлю, продаж, кредитування та маркетмейкінг на глобальних крипто-біржах, таких як Bybit і Kraken, а також на DeFi протоколах (таких як Raydium, Jupiter, Kamino на Solana), досягаючи справжньої міжплатформенної циркуляції та комбінованої торгівлі.

Основні функції xStocks включають:

- Торгівля 24/7: Користувачі можуть торгувати xStocks у будь-який час на централізованих або децентралізованих платформах, порушуючи обмеження традиційних годин торгівлі на фондовому ринку.

- Фракційна власність: Механізм токенізації знижує бар'єр входу для акцій з високою ціною (наприклад, купівля невеликих часток за допомогою USDC/USDT), що дозволяє більшій кількості інвесторів брати участь.

- Глобальне покриття: Користувачі можуть переносити ліквідність токенів між різними екосистемами, досягаючи глобальної торгівлі через ліквідність на ланцюгу та відкриті ринки.

Користувачі можуть торгувати xStocks у будь-який час на централізованих або децентралізованих платформах, порушуючи обмеження традиційних годин торгівлі фондового ринку. Механізм токенізації знижує бар'єри для входу в торгівлю дорогими акціями (наприклад, купівля невеликих часток за допомогою USDC/USDT), в той час як використання ліквідності на блокчейні та відкритих ринків дозволяє користувачам передавати ліквідність токенів між різними екосистемами. xStocks також інтегрує оракли Chainlink та протокол CCIP для забезпечення точності даних про ціни на блокчейні та міжланцюгової взаємодії. Загалом, платформа xStocks поєднує ціннісну підтримку традиційних акцій з ефективними перевагами торгівлі на блокчейні, дозволяючи глобальним інвесторам брати участь у інвестиціях у акції США, використовуючи криптогаманець та інструменти DeFi в межах безпечного зберігання та регуляторної структури.

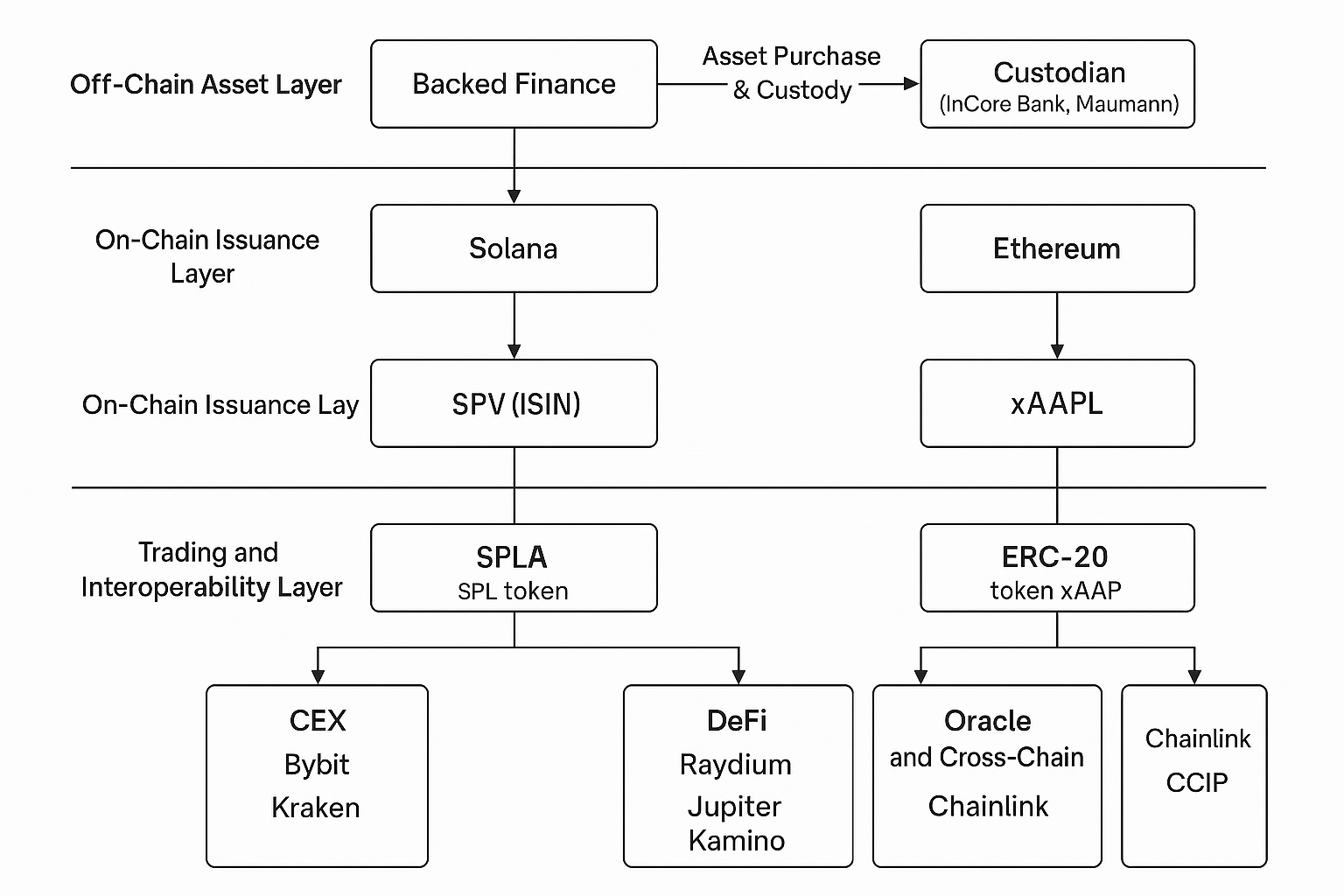

Детальна технічна архітектура xStocks

Технічна архітектура xStocks обертається навколо двох основних принципів: "виконання вимог поза ланцюгом + складність в ланцюзі," що забезпечує юридичну опіку фізичних активів і вільний обіг токенів на ланцюзі. Загальний дизайн системи можна поділити на три рівні: Зовнішній шар активів, Шар випуску на ланцюгу та Шар торгівельної інтероперабельності, який спільно створює відповідну, безпечну та гнучку токенізовану систему акцій.

Схема технічної архітектури xStocks (Джерело: Gate Learn Creator Max)

1. Офлайн шар активів: фізичне зберігання акцій + структура SPV

Активи за xStocks випускаються та управляються швейцарською компанією Backed Finance, яка працює наступним чином:

- Придбання активів та зберігання: Коли користувачі купують токен xStocks (наприклад, xTSLA) через протоколи або платформи на блокчейні, Backed Finance відповідно купує рівну кількість реальних акцій на традиційному фондовому ринку і депонує їх на трастових рахунках у регульованих банках (таких як InCore Bank, Maerki Baumann).

- SPV Юридична структура: Кожне випуск токенів реєструється через спеціально призначений суб'єкт (SPV) і подає заявку на отримання ідентифікаційного коду ISIN ЄС. Ця структура забезпечує, що кожен клас токенів акцій має унікальний юридичний випускний суб'єкт і прив'язаний 1:1 до відповідного активу.

- Відкриття інформації про аудит та відповідність поза ланцюгом: Кількість, тип та статус активів під наглядом регулярно розкриваються третім особам аудиторськими установами, що забезпечує повну підтримку токенів на блокчейні фізичними активами. Цей механізм відповідає вимогам прозорості та захисту інвесторів у рамках європейської директиви MiFID II.

2. Шар випуску в блокчейні: SPL/ERC-20 багатоланцюгове розгортання + управління смарт-контрактами

xStocks в основному використовує два типи стандартів випуску в мережі:

- Solana Chain (SPL): xStocks вперше розгорнув свої токени акцій (такі як xAAPL, xSPY) в мережі Solana, використовуючи її високу пропускну здатність і низькі витрати на транзакції. SPL токени нативно підтримують DeFi додатки на Solana, такі як Jupiter, Kamino, Marinade тощо.

- Ethereum Chain (ERC-20): Щоб досягти кросчейн-сумісності та розширення на кількох блокчейнах, Backed також з'єднує токени з Ethereum, Polygon, Avalanche та іншими публічними блокчейнами через кросчейн-протоколи, такі як LayerZero та Chainlink CCIP, надаючи підтримку для CEX та інших платформ DeFi.

Життєвий цикл кожного токена (емісія, знищення, передача) контролюється смарт-контрактами на блокчейні. Ці контракти перевіряють статус авторизації емітента SPV, еквівалентність активів, що зберігаються, та підтримують синхронізацію між оффчейн оракулами та станами на блокчейні.

3. Торгівля та шар взаємодії: CEX, DeFi, інтеграція Oracle

xStocks не тільки підтримує прямі перекази між гаманцями на блокчейні, але й інтегрований у кілька торгових та фінансових протоколів, пропонуючи високу взаємодію:

- Інтеграція централізованої біржі (CEX): xStocks можна торгувати через підтримувані біржі, такі як Bybit та Kraken, надаючи знайомий користувацький досвід для традиційних користувачів.

- Інтеграція децентралізованих фінансових протоколів (DeFi): Токен утримувачі можуть надавати ліквідність на Raydium, автоматизувати маркет-мейкінг на Kamino та використовувати токени як забезпечення для кредитування на MarginFi на Solana, ще більше покращуючи ончейн утиліту активів.

- Підтримка Oracle: Використовуючи oracle-систему Chainlink, xStocks може досягти синхронізації цін, чистих активів і інформації поза блокчейном у реальному часі. Завдяки CCIP (Протокол міжланової інтерактивності), Backed може забезпечити консистентність станів токенів на кількох ланцюгах, усуваючи можливості арбітражу.

Порівняння xStocks з подібними платформами

В даний час на ринку існує три основні типи рішень для токенізації акцій, подібних до xStocks:Випуск, що відповідає вимогам третіх сторін (представлені xStocks, Dinari тощо), Випуск, що здійснюється брокером самостійно (представлений Robinhood), і Синтетичні похідні моделі (представлений CFD та існуючими синтетичними протоколами DeFi). Наступна таблиця коротко порівнює xStocks з деякими подібними проектами за механізмами випуску, резервними активами та технічною архітектурою:

Таблиця порівняння платформ токенізації акцій США (Джерело: Gate Learn Creator Max)

На відміну від децентралізованих протоколів синтетичних активів, таких як Synthetix та Mirror, xStocks використовує модель застави фізичних активів 1:1, з реальними акціями, які зберігаються регульованими депозитарними установами, досягаючи прямого прив'язування вартості токенів до вартості акцій. Перші, такі як mAssets та sTSLA, покладаються лише на стекинг токенів та оркли, не маючи реальної підтримки активів, і несуть вищі ризики, поступово виходячи з основного ринку. dTokens DeFiChain також є синтетичними активами, гарантованими DFI, і хоча вони отримують дані з Nasdaq, все ж стикаються з труднощами у ліквідації бар'єрів довіри.

У порівнянні, модель xStocks має значні переваги в дотриманні вимог: токени підтримуються аудитованим зберіганням активів, з чіткими правовими відносинами, еквівалентними володінню борговою часткою в акціях. Крім того, xStocks поєднує функціональність DeFi на блокчейні, підтримуючи маркет-мейкінг і кредитування, з сильною масштабованістю. У порівнянні з брокерами, такими як Robinhood, хоча останній також просуває емісію на блокчейні, існують очевидні обмеження в технічних бар'єрах і витратах. Підсумовуючи, xStocks досягає балансу між довірою та зручністю за допомогою своєї моделі "дотримання вимог третьою стороною + крос-платформений доступ".

Вступ до розділу Gate xStock

Gate’s xStock Розділ є платформою для торгівлі токенізованими акціями, призначеною для користувачів криптовалюти, яка відображає ціни акцій відомих компаній, що котируються на біржі, на ончейн-активи за допомогою технології блокчейн. Користувачі можуть торгувати продуктами постійного контракту популярних компаній, таких як Apple, Tesla, Google, Amazon, використовуючи криптоактиви (наприклад, USDT) без відкриття традиційних цінних паперів. Продукти xStock підтримують двосторонні довгі та короткі операції, 1-10x важіль, і відкриті для торгівлі 24 години на добу, поєднуючи прозорість блокчейну з гнучкістю контрактів, щоб надати учасникам криптовалютного ринку новий спосіб участі в глобальних технологічних активів.

Джерело: https://www.gate.com/trade/CRCLX_USDT

Виберіть розділ xStock у розділі Спот або Ф'ючерси, щоб увійти.

Регуляторні та юридичні виклики

Проекти токенізації акцій у США стикаються зі складними регуляторними питаннями під час їх глобального просування. У США Комісія з цінних паперів і бірж (SEC) ще не встановила чіткої регуляторної бази для токенізації акцій, і тривають обговорення того, як захистити права інвесторів (такі як дивіденди та права голосу) та торгові системи (такі як правила найкращого виконання). Асоціація індустрії цінних паперів та фінансових ринків (SIFMA) нещодавно публічно виступила проти надання регуляторних винятків крипто-платформам, стверджуючи, що будь-яка торгівля токенізованими цінними паперами повинна відповідати традиційним законам про цінні папери. Тим часом комісар SEC Пірс заявила, що вони досліджують можливі замовлення на винятки, щоб дозволити випуск та торгівлю цінними паперами з використанням технології розподіленого реєстру. Загалом, регуляторне середовище США поступово стає більш відкритим, але все ще підкреслює рівне ставлення до існуючих брокерів та бірж, доступ на ринок вимагає ліцензованих брокерів або завершення через торгові системи. Компанії, такі як Coinbase, також ведуть переговори з SEC, щоб отримати схвалення для запуску послуг токенізації акцій відповідно до регуляцій.

У ЄС та інших зрілих ринках токенізовані цінні папери також регулюються існуючими нормами регулювання цінних паперів. Регламенти MiFID II та майбутні регламенти MiCA ЄС розглядають токенізовані акції як цінні папери, накладаючи подібні вимоги щодо доступу та розкриття інформації, як і на традиційні акції. ЄС також запустив Режим пілотування DLT, надаючи підтримку у стилі пісочниці для торгівлі токенізованими цінними паперами, але для повної реалізації все ще потрібен час. Азійські фінансові центри, такі як Сінгапур та Гонконг, також активно формують регулювання: MAS Сінгапуру включив токенізовані RWA під юрисдикцію законодавства про цінні папери, тоді як SFC Гонконгу дозволяє відповідну емісію через ліцензії платформ торгівлі віртуальними активами та системи пісочниці STO. У нові ринки, політики сильно варіюються між країнами: деякі країни заохочують фінансові інновації та створюють регуляторні пісочниці (такі як VARA ОАЕ, Закон DLT Швейцарії), в той час як інші, такі як Китай, сильно обмежують криптоактиви, фактично забороняючи місцевий бізнес з токенізованими цінними паперами. На цьому тлі більшість продуктів токенізації акцій у США вибирають закордонне випуск, обмежують національність (забороняючи участь інвесторів з США та Китаю) і покладаються на структури відповідності третіх осіб (такі як угоди про зберігання, підтвердження резервів), щоб підвищити регуляторну довіру.

Вплив на традиційні фінансові екосистеми

Потенційний вплив токенізації акцій США на традиційних брокерів, біржі та фінансових посередників є глибоким. З одного боку, токенізація відкриває більш зручний канал для глобальних інвесторів для інвестування в акції США, дозволяючи малим та середнім інвесторам і користувачам з країн, що розвиваються, брати участь у торгівлі акціями США без традиційних брокерських рахунків. Цей децентралізований канал може відвести деякі обсяги замовлень від роздрібних брокерських платформ, таких як Robinhood та Schwab, змушуючи традиційних брокерів прискорити цифрову трансформацію. Наприклад, сама Robinhood вирушила в торгівлю акціями на блокчейні та планує запустити спеціалізовану мережу Layer-2 для підтримки торгівлі 24/7.

З іншого боку, токенізація зменшує роль традиційних клірингових палат і посередників: атомарний розрахунок в мережі теоретично може замінити затримки T+1, T+2, що створює тиск на посередників для перебудови своїх бізнес-моделей. Крім того, токенізовані акції викликають нові конкурентні ландшафти. Глобальні криптообміни (такі як Gate) приваблюють великі обсяги капіталу, які інакше потрапили б на традиційні ринки, просуваючи акції в мережі. Одночасно протоколи DeFi, що використовують токени акцій як заставу, породжують інноваційні продукти, такі як кредитування в мережі та децентралізовані ETF, ще більше розмиваючи межі між традиційними та криптофінансами.

З точки зору поведінки користувачів, інвестори можуть все більше надавати перевагу продуктам, які дозволяють диверсифікацію на різних ринках, таким як покупка акцій США за допомогою стейблкоїнів або стейкінг токенів акцій для участі в доходах DeFi. Ця інтерактивна трансформація змінила спосіб участі в капітальних ринках, з'явилися тенденції, коли біржі поєднують брокерські функції, а платформи інтегрують торгівлю та розрахунок. В цілому, токенізація акцій США може змінити моделі прибутку брокерів і покращити ефективність торгівлі, але також ставить нові виклики для дотримання нормативних вимог та стабільності ринку.

Перспективи розвитку

У майбутньому розвиток ринку токенізованих цінних паперів у США буде під впливом кількох факторів, включаючи макроекономічні умови, цикли крипторинку, участь інституцій та технологічні досягнення.

- З макроекономічної точки зору, якщо глобальна економічна чи ринкова волатильність зростає, інструменти інвестування на основі блокчейну з високою ліквідністю та низькою вартістю можуть привернути капітал, що не любить ризику, тоді як регуляторні настрої щодо стейблкоїнів та цифрових активів будуть непрямо впливати на розвиток токенізованого ринку. Сам ринок криптовалют має циклічну природу: під час бичачих ринків установи та роздрібні інвестори більше готові пробувати нові фінансові інновації, тоді як ведмежі ринки можуть затримати поширення таких високоризикових нових продуктів.

- На інституційній арені великі компанії з управління активами почали вивчати або випускати цінні папери на ланцюгу (наприклад, BlackRock, Prudential), і якщо в майбутньому візьмуть участь більше традиційних брокерів і фондів, це значно сприятиме зрілості та масштабам ринку.

- З технологічної точки зору, еволюція розподілених реєстрів та DeFi екосистем (такі як масштабування Layer-2, більш ефективні системи очищення в мережі) знизить вартісний поріг для токенізації і покращить користувальницький досвід. Поєднуючи галузеві дослідження та думки експертів, токенізація акцій США має потенціал стати основним інвестиційним каналом протягом наступних 5-10 років.

Очікується, що ринок розвиватиметься у напрямку відповідності та стандартизації: чіткіші правила випуску та торгівлі, більш надійні механізми захисту інвесторів; тим часом категорії продуктів також стануть більш різноманітними, не обмежуючись фондовими ETF, але потенційно охоплюючи облігації, REITs та інші фізичні активи. На основі зрілої інфраструктури на блокчейні, токени акцій можуть стати розширенням традиційних фінансів, роблячи розподіл активів більш різноманітним і торгівлю більш ефективною. Однак широкомасштабна популяризація все ще залежить від технологічної зрілості та регуляторної підтримки, і як тільки це буде широко визнано, це може спровокувати нові інновації в управлінні активами в наступному економічному циклі.

Статті на тему

7 інструментів аналізу для розуміння NFT

Що таке Технічний аналіз?

Посібник для початківців

Що таке Gate Pay?

Ризики, про які ви повинні знати під час торгівлі криптовалютою